資訊頻道

資訊頻道

疫情無情,摧毀生命。

讓人們認識到一個重大問題:國家的醫療衛生體系。而在國家醫療衛生中扮演重要角色的,便是呈散點狀,分布全國的藥企。

疫情讓人們的目光,整齊劃一的轉向了藥企。在很多人看來,這些企業是這輪疫情浪潮中的受益者。

投資人集體注意到醫藥股,大部分藥企在疫情最猛烈的時間段,市值直線攀升。

然而疫情是一次短時間的危機,能改變藥企的市值,卻改變不了藥企的經營現狀。

大部分藥企近幾年增長并不好看,中藥企業(包括中藥飲片和中成藥)尤甚。(本文主要研究中藥企業)

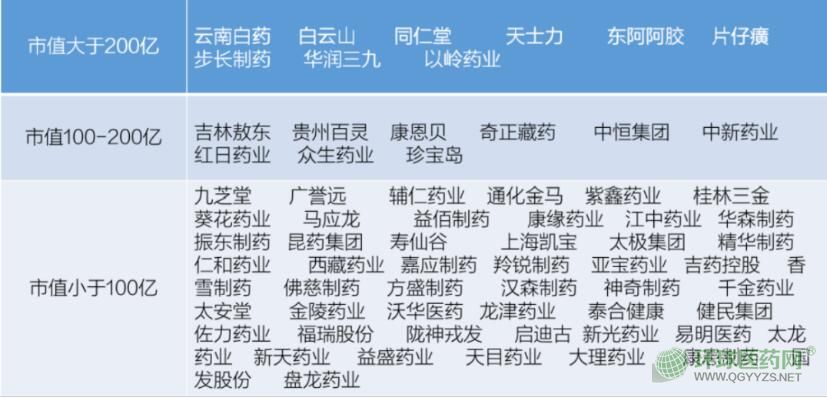

下圖是我國中藥上市企業的市值梯隊排行。

數據來源:根據公開資料整理

其中第一梯隊的同仁堂在去年營收同比下降6.5%;步長2019年營收同比增長4%,增速放緩;東阿阿膠2019年營收同比下降60%;華潤三九保持9%的增長,增速比2018年下降近一半。

第二梯隊的吉林敖東2019年營收,同比下降7%;貴州百靈2019年營收同比下降9%;康恩貝下降3%...

第三梯隊的九芝堂2019年僅增長0.7%;廣譽遠營收下降24%;輔仁藥業營收下降18%,更尾部的品牌就不一一列舉了。中藥企業的大盤整體呈下降趨勢。

從今年各公司發布的2020第一季度財報來看,華潤三九第一季度營收同比減少10%,天士力營收同比減少13%,東阿阿膠同比減少66%,白云山同比減少6%。

為啥會減少呢?拿感冒靈來說,我們走訪了華東四個城市終端零售,駐店醫師告訴我們:因為疫情,大家都戴上了口罩,從而一定程度的阻止了感冒病毒的傳播,使得感冒藥的銷量反而下降了。

疫情之下,連強勢的頭部企業都不好過。

有人說,以嶺藥業在疫情中今年第一季度逆勢增長50%,然而這樣的增長,是被動的、偶然的。

中藥企業的基本面,增長乏力,各企業面臨求生之戰。

藥企的當家人都在求破局之道,最明顯的莫過于,藥企在今年積極尋找外部咨詢營銷公司,以期幫助找到新方向,找到下一個增長點。

那么,醫藥行業為什么會出現這種局面?

我們先找原因,造成如今這種局面的核心原因是什么?

1、需求量觸頂,存量競爭

第一個核心原因是中成藥的產量基本觸頂。

中成藥在經過前些年的增長后,迎來了增長頂峰,也就是說人們一年只消耗得了這么多藥,用藥量已經基本觸及頂峰,剩下問題就是選擇誰家的藥。

藥企是互相搶占存量市場,你的量上去了,我的量必然減少。

數據來源:根據各研究數據比對,綜合取舍

如上圖,總盤定了,量的增長在下降。

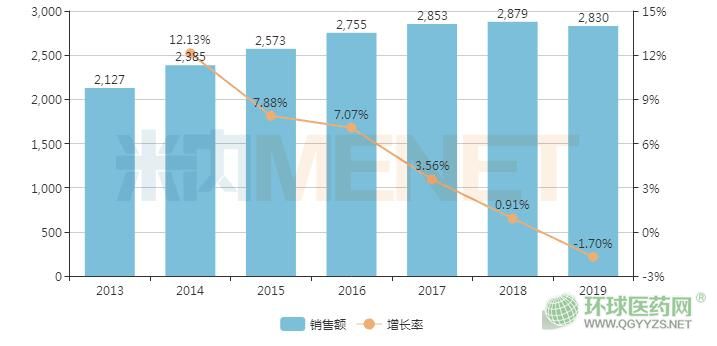

銷售額呢,從終端的醫療機構來看,銷售額連續6年下降,在2019年呈負增長。

數據來源:米內網

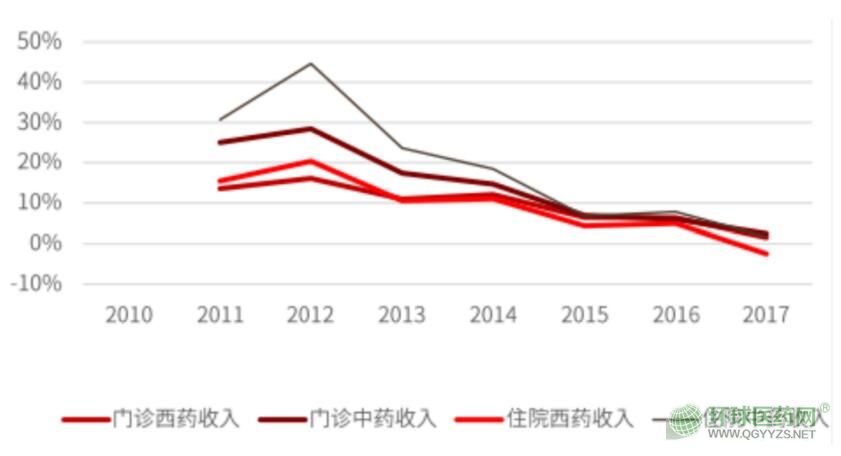

同樣在醫院門診的數據,中藥和西藥都證實這個事實。

數據來源:華菁證券

而企業之間的此消彼長,也是互相搶占市場而已,個別企業仍能保持增長,是企業自己多年修煉的內功深,在飽和競爭的條件下,仍然能逐步吞食對手市場。

這種內功可能是品牌力、渠道力、銷售力等等。

2、手上可以打出的三張牌

這種存量競爭的困局之下,企業掌門人如何迅速出招?

手上有現成的三張牌可以打:

▎第一張牌:提價

量觸頂后,要提升銷售額的指標,最簡單的辦法就是在自身的強勢品種上-提價,價格上去了,銷售額自然就上去了。

但是提價沒有解決根本性問題,反而從長期來看,存在著損害現有市場的風險。

而另一方面,國家在醫藥端,是采取降價策略,希望老百姓能用較低的價格買到藥,低價就醫。高價策略也是跟國家政策相背離的。

▎第二張牌:通過醫藥代表和商業公司,搶占門診和終端份額

企業手上還有一張牌就是流通端,通過醫藥代表的地推戰,搶占醫院份額。

通過給予商業流通公司更多空間議價,提高流通效率,流通公司也有掌握下游醫院和終端零售的能力。

所以第二招的核心還是做流通鏈,但是醫藥流通鏈是短時間改變不了的,是個慢活,是個持久戰,所以要想快速見到指標的增長,這條路太慢了。

▎第三張牌:通過品牌廣告拉動銷售

第三招就是通過傳播推廣,通過廣告來引起注意,進而帶動銷售的增長。

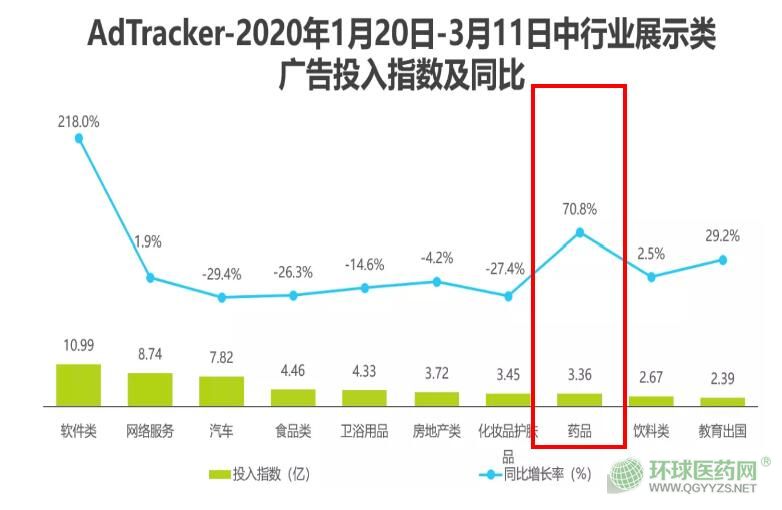

數據來源:央視媒介

如上圖:今年醫藥企業的廣告投入逆勢增長,遠超其他行業。

都在做廣告,都在這個時間段打廣告,廣告傳播的競爭變得激烈,廣告的效果相比平常時期是要降低的。

企業通過對OTC產品做廣告,來帶動品牌,品牌從而覆蓋下面的所有產品。

但是,上面這三張牌,不是致勝絕招,甚至是短期招數,三板斧后,仍然沒有解決根本性問題,企業的發展仍然未可知。

根本性問題,是要在同一領域的眾多企業中,逐步搶占市場占有率,通過營銷組合拳,贏得市場,從而擠掉競爭對手,來取得銷售額的增長。

同時企業要看到業務的天花板,前瞻性的思考如何突破天花板,布局未來的增長。

3、醫藥行業鏈條太長短時間改變不了大局

藥企不像快消,藥企的鏈條太長,并且鏈條太牢固,一個新銳企業想沖出來快速攪動行業,贏得市場,幾乎是不可能的,是個低概率事件。

中藥企業的上游鏈接藥材種植,中間是國藥準字的批文證書,其中包括獨家產品、基藥目錄產品、醫保產品等等,這些都是藥企長時間做出來的;

下游則是醫藥代表一步一個腳印攻占的,穩定的醫院門診資源,終端零售資源,下游的市場,也不可能短時間撼動。

也就是說,藥品大盤的鏈條太長太穩,不是一兩個小手段能簡單撼動的,所以格局很穩定。

于是,越是陷入增長困難的企業,越難以短時間改變局面。

這種情況在中藥小企業中,將會變得越發常見。

頹勢已現,束手無策。

造成這種局面,很有可能是內部出現問題,在產品、終端、戰略布局上,出現長時間的懈怠,或是判斷失誤,導致企業陷入泥沼。

于是行業開始出現頭部愈強,尾部愈弱的局面。

4、利潤正向頭部聚集,但是很慢

一個可證明的現象是利潤正在向頭部聚集。

中國醫藥行業是上市高地,目前大約70多家。基本上有一定規模的企業,早在這個世紀初就上市了,這些企業隨便拉出一個來,市值都有幾十億。

這樣的情況在其他行業非常少見。

盡管大部分企業的增長觸礁,部分頭部企業的利潤仍然非常可觀。

取行業第一梯隊的云南白藥、片仔癀、華潤三九:

2019年云南白藥營收296億左右,凈利潤超過41億,除開醫藥商業業務(整個醫藥行業醫藥商業利潤很低),工業藥毛利率接近61%;

同樣的,片仔癀2019年營收57億,凈利潤13.7億,其中醫藥工業毛利率達到79.5%,化妝品業務毛利率達到70%;

華潤三九2019年營收147億,凈利潤21億,醫藥業務毛利率近69%。

利潤相當可觀。

再看上市中藥藥企的腰部和尾部企業呢?

腰部:貴州百靈2019年營收28.5億,凈利潤2.9億,其中醫藥工業毛利達到67%,凈利潤的盈利能力相比于頭部,明顯下降。

尾部:太龍藥業2019年營收13億,凈利潤4千多萬,毛利率37%,跟行業頭部相差太多。

行業的利潤分布,證明了行業的趨勢走向,即資源正在向頭部企業傾斜。

但是幾十年下來,仍然走的很慢,為什么?

因為中國市場的地方藥企非常多,呈現散點分布,相較于其他行業,中藥藥企的分布更為均衡。

北至黑龍江葵花藥業、西至西藏奇正藏藥、南至云南昆藥集團、東至上海上藥集團、中部有太極集團.....

每個地方都有藥企地頭蛇,和當地的醫院、藥店建立了緊密的產業鏈條和利益鏈條,外地藥企要想攻進去,攻不動。

這也是中藥領域為啥會出現如此多上市企業的原因之一。

5、政策去鏈條,去中間化

于是國家政策這幾年正在去鏈條化。

醫藥行業的一大特點就是跟隨政策起伏,前幾十年,在藥企、醫藥代表、中間代理商、醫院、醫生、終端零售,這幾個環節中,連成了一個緊密的利益鏈,層層都需要利益,層層都過的很滋潤,當然就免不了貪腐、關系網。

幾十年來,基層民眾一直反應“看病難,看病貴”,而國家政策也在想方設法解決這個問題,數次出手,這些舉措集中體現在降藥價。

1998年,國家頒布文件,在全國建立城鎮職工醫療保險制度;

20世紀初,國家衛生部(今衛健委),發布藥品集中招標采購制度;

2009年,新醫改推行基本藥物制度和藥品“零差率”;

2017年,國務院發布文件,實施藥品采購“兩票制”改革;

2018年,國務院常務會議,部署開展國家集中采購試點,初步選定了11個城市。

前些年,政策數次出手,藥價卻依然高高掛起,核心原因就是醫藥的鏈條,不是一兩個小動作能解決的,現狀一時半會改不動。

而這兩年,政策要對中間環節動刀,砍掉中間冗長的利益鏈。

為啥是從鏈條的中間下手?

鏈條長,行業效率低,層層環節加大了成本,同時中間各環節都在攫取利益,藥價又怎么降得下去?

這一刀下去,中間公司、代理商、醫藥代表的苦日子真正來了。

6、醫藥行業需要整合

鏈條長,行業壁壘就高,再加上是掌管人們生命的醫藥行業,行業監管,只是門檻等等,天然對外豎起了一座高墻。

而龐雜的關系鏈,讓行業得以分散,幾年來依然沒有呈現出寡頭壟斷。而那些頭部巨頭,則多少帶著國企的基因,有資源優勢。

各個地方呢,都有自己的藥企,這些藥企業掌握地方的資源,外地的企業短時間根本撼不動。

從而在行業內,即企業和企業之間形成高壁壘。

而行業外呢?更是如此。

正因為高壁壘,讓快銷打法、互聯網模式短時間進不去,行業的商業模式幾十年來沒什么大的變動,營銷模式、品牌塑造等手段,都顯乏力。

其他行業有力的競爭手段,在醫藥行業施展不出。

于是行業壁壘和終端之間,形成了一個弱效率的循環。

效率低,成本就高,層層需要利益分配,而正因為如此,政策降藥價,也很難降下去。

同時效率低,必然帶來增長乏力,前幾十年藥企依靠的人口紅利正在消失,市場觸頂后,會迎來激烈的競爭。

更多>>本周推薦

更多>>熱點文章

版權聲明:如涉及版權問題,請作者持權屬證明與本網聯系 溫馨提醒:本站征集文章!歡迎各位醫藥行業人士投稿!投稿加QQ:34899726

環球醫藥招商網 www.zenghu2.cn 版權所有 © 2003-2021 盜冒必究 中華人民共和國電信業務許可證:浙B2-20090049

客服熱線:0571-87882385 0571-85885083 投訴電話:18705818689 QQ客服:![]() Email:sales@qgyyzs.net

Email:sales@qgyyzs.net

中華人民共和國互聯網藥品信息服務資格證書編號:(浙)-經營性-2014-0015號

本網站由浙江民禾律師事務所做為法律顧問