ŔY”ćÓlĶņ

ŔY”ćÓlĶņ

ŔY”ćÓlĶņ

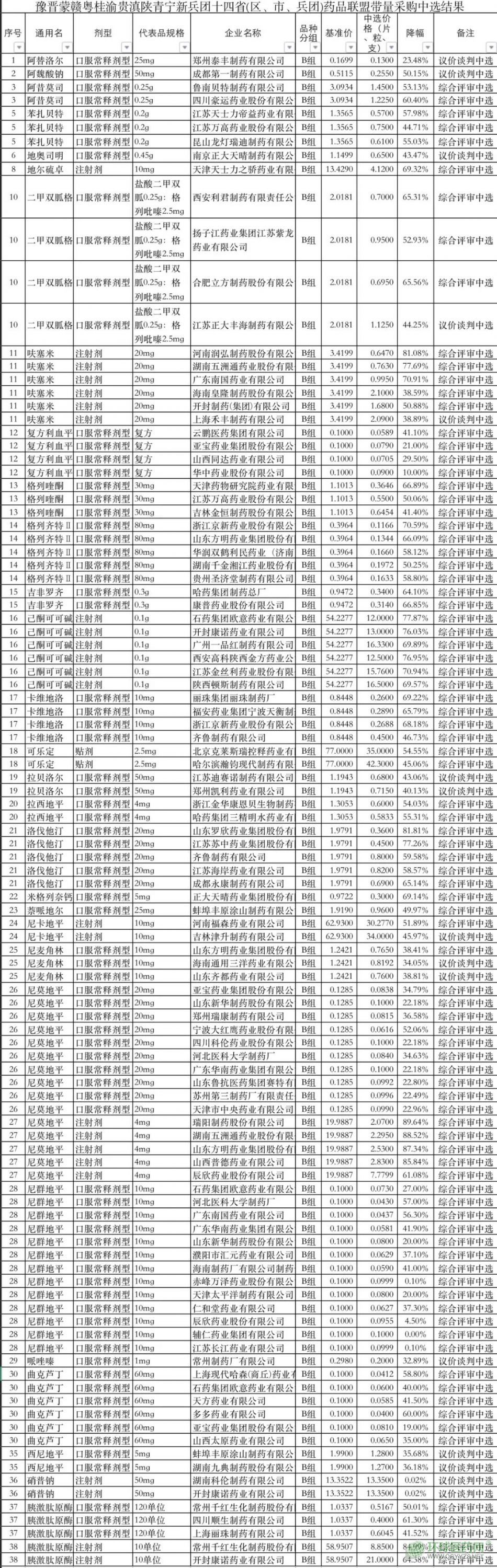

»’«į£¨”…ļ”ńŌ†ŅÓ^Ķń‘•ēx√…ŕMĽõĻū”ŚŔFĶŠÍÉ«ŗĆé–¬ĪÝąF ģňń °£®Ö^°Ę –°ĘĪÝąF£©ňé∆∑¬ď√ň≤…ŔŹ’ż ŬšŌ¬Š°ńĽ£¨÷–ŖxĹYĻŻļÕ÷–Ŗx∆ůėIĻ©Ď™«ŚÜőŽS÷ģĻę≤ľ°£÷ĶĶ√◊Ę“‚Ķń «£¨›^īň«įįl≤ľĶńĒM÷–ŖxĹYĻŻ£¨īňīő’ż ĹĻę≤ľĶń÷–Ŗxģa∆∑ĒĶŃŅ”–ňý◊ÉĽĮ£¨Ĺ≠ŐKĀÜŐęĶńĪĹ‘ķōźŐō£¨…ĹĖ|–¬»A°ĘĹ≠ŐKťLĹ≠Ķ»4ľ“ňé∆ůĶńŹÕ∑Ĺ—™ņŻ∆Ĺ£¨‘∆ýiŠtňé°ĘüüŇ_ŰĒ„y°Ęňńī®ĶŌ∑∆ŐōĶ»5ľ“ňé∆ůĶń«ķŅňŐJ∂°Ŗ@10āÄģa∆∑ ß»•÷–ŖxŔYłŮ£¨∆š”ŗ÷–Ŗxģa∆∑–ŇŌĘŇcŌ»«įĪ£≥÷“Ľ÷¬°£

◊ÓĹK£¨Īĺīő¬ď√ňľĮ≤…Ļ≤”–31āÄ∆∑∑N÷–Ŗx£¨”…żRŰĒ÷∆ňé°Ę ĮňéöW“‚°Ę≥Ĺ–ņňéėIĶ»86ľ“ňé∆ů÷–Ŗx°£∂ÝĆŔ”ŕŅŕ∑Ģ≥£ŠĆĄ©–ÕĶńōźńŠĶō∆Ĺ°ĘŐś√◊…≥ŐĻöš¬»ŗÁŗļ£¨ĺŹŠĆŅōŠĆĄ©–ÕĶńĶō†ĖŃÚ◊Ņ°Ę∂ŗ…≥ŖÚŗļ£¨“‘ľįŅŕ∑Ģ≥£ŠĆ°Ę及ĆŅōŠĆ°Ę◊Ę…š»żīůĄ©–Õ»ęĪĽľ{»ŽĶńĺSņ≠ŇŃ√◊Ŗ@7āÄ∆∑∑NŃųėň°£ŹńĹĶ∑ýĀŪŅī£¨ļ”ńŌ14 °¬ď√ňľĮ≤…≥…–ßŅ…»¶Ņ…Łc°£›^ĻŔ∑ĹĻę≤ľĶńĽýú Ér£¨Īĺīő÷–ŖxĶń105āÄģa∆∑∆ĹĺýĹĶ∑ýěť48.58%£¨ĆĘĹŁįŽĒĶĶńģa∆∑ĹĶ∑ý‘ŕ50%“‘…Ō°£

÷–ŖxĹĶ∑ý£ļ◊ÓłŖ89.64%VS◊ÓĶÕ0.1%

2021ńÍ11‘¬£¨ļ”ńŌŠtĮüĪ£’Ōĺ÷įl≤ľ°∂‘•√…ŕMĽõĻū”ŚŔFĶŠÍÉ«ŗĆé–¬ĪÝąF ģ»ż °£® –°ĘÖ^°ĘĪÝąF£© ňé∆∑¬ď√ň≤…ŔŹĻęłś£®“Ľ£©°∑£¨ĒMƶįĘŐś¬Ś†Ė°ĘĶō†ĖŃÚ◊ŅļÕ∂Ģľ◊ŽpŽ“łŮŃ–ŖŃŗļĶ»44āÄňé∆∑ť_’ĻľĮ÷–éßŃŅ≤…ŔŹ°£ĹõŖ^ĒĶďĢ√ĢĶ◊ļÕ∆ůėIąů√Ż£¨ļ”ńŌ¬ď√ň◊ÓĹKŐř≥żŃňį¨ň嬌†Ė°ĘŹÕ∑ĹŃ_≤ľ¬ť°ĘŅ…ė∑∂®£®Ņŕ∑Ģ≥£ŠĆĄ©–Õ£©°Ę¬›É»ű•°ĘŌűĪĹĶō∆Ĺ£®ĘŮ£©ļÕŖŇŖ_ŇŃį∑Ŗ@6∑Nňé∆∑£¨ÉHƶįĘŐś¬Ś†ĖĶ»38∑Nňé∆∑ŖM––ľĮ≤…°£ŽS÷Ý…Ĺőų‘ŕ÷–Õĺľ”»Ž£¨‘ď¬ď√ňřDěť14 °ŽHňé∆∑≤…ŔŹ¬ď√ň°£

Ňcīů≤Ņ∑÷ňé∆∑’–≤…ń£ ĹŌŗÕ¨£¨ļ”ńŌ¬ď√ňīňīő“ŗłýďĢÕ∂ėň∆∑∑NĶńŌŗÍPŔYŔ|ĆĘģa∆∑∑÷ěťAĹMļÕBĹM£¨≤ĘłýďĢÕ¨ĹM∆ůėI…ÍąůĒĶ≤ĽÕ¨Ĺo”ŤĺCļŌ‘uĆŹĽÚ’ĄŇ–◊hÉrĀŪī_∂®ĒM÷–Ŗx∆ůėI°£łýďĢļ”ńŌīň«įįl≤ľĶń°∂ ģňń °£®Ö^°Ę –°ĘĪÝąF£©¬ď√ňňé∆∑ľĮ÷–éßŃŅ≤…ŔŹĹõĚķľľ–gėňĆ£ľ“‘uĆŹĹYĻŻ°∑£¨Īĺīő¬ď√ň≤…ŔŹĻ≤”–244āÄģa∆∑£®ĺýěťBĹM£©–ŤÕ®Ŗ^ĺCļŌ‘uĆŹī_∂®÷–Ŗx£¨◊ÓĹK90āÄģa∆∑÷–Ŗx£¨ĺCļŌ‘uĆŹ÷–Ŗx¬ ľsěť36.89%£ĽŃŪÕ‚»‘”–27āÄģa∆∑£®AĹM11āÄ£¨BĹM16āÄ£©–Ť“™ŖM––◊hÉr’ĄŇ–£¨ĹYĻŻÔ@ ĺ£¨AĹMüoģa∆∑’ĄŇ–≥…Ļ¶£¨»ę‹äł≤õ]£¨∂ÝBĹMĄt”–15āÄģa∆∑’ĄŇ–≥…Ļ¶°£

”…”ŕ◊hÉr’ĄŇ–Ķńłā†éČļѶ›^–°£¨Ņ…“‘√ųÔ@ŅīĶĹ◊hÉr’ĄŇ–÷–ŖxĶńģa∆∑ĹĶ∑ý’Żůw…ŌĶÕ”ŕĺCļŌ‘uĆŹ÷–Ŗxģa∆∑°£”»∆š «ļĢńŌŅ∆āźļÕť_∑‚ŅĶ÷ZÉ…ľ“ňé∆ůĶńŌű∆’‚c◊Ę…šĄ©£¨◊hÉr’ĄŇ–ļůģa∆∑ĶńÉrłŮĹĶ∑ýĺý≤ĽĶĹ0.1%°£∂ÝĺCļŌ‘uĆŹĶńłāÉrĄt¬‘Ô@ľ§Ń“£¨∆š÷–≥£÷›«ßľt…ķĽĮĶń“»ľ§Žń‘≠√ł◊Ę…šĄ©°Ęļ”ńŌĚôļŽĶńŖĽ»Ż√◊◊Ę…šĄ©°Ę…ĹĖ|Ń_–ņĶń¬Ś∑•ňŻÕ°Ķ»7āÄģa∆∑ĶńĹĶ∑ýĺý≥¨Ŗ^80%£¨◊ÓłŖĹĶ∑ýĄt≥Ų¨F‘ŕńŠń™Ķō∆Ĺ◊Ę…šĄ©ĹM£¨‘ď∆∑∑NĶń5ľ“÷–Ŗxňé∆ů÷–”–4ľ“ĹĶ∑ý≥¨Ŗ^80%£¨»ūÍĖ÷∆ňé“‘89.64%ĶńĹĶ∑ý°įÜĖ∂¶°Ī°£

ěťŃň∑ņ÷Ļ≥Ų¨Fłų∆∑∑NĹĶ∑ý≤Óĺŗ›^īůĶń«ť–ő£¨ļ”ńŌ¬ď√ň“ż»ŽŃňÉrłŮľm∆ęôC÷∆°£ļ”ńŌ√ųī_£¨°įĹõĆ£ľ“’ď◊C£¨łų∆∑∑NĒM÷–ŖxÉrłŮĹĶ∑ýŇc∆ĹĺýĹĶ∑ý≤Óĺŗ›^īůĶń£¨ŖM––ÉrłŮľm∆ę°£Ć¶≤ĽĹ” ‹ÉrłŮľm∆ęĶń£¨»°ŌŻ∆šĒM÷–ŖxŔYłŮ°Ī£¨Ŗ@ĽÚ‘S“≤ ««į Ų10āÄģa∆∑≥Ų¨F ß»•÷–ŖxŔYłŮĶń÷ų“™‘≠“Ú°£÷ĶĶ√◊Ę“‚Ķń «£¨ļ”ńŌ¬ď√ň“≤Õ¨ŹVĖ|¬ď√ň“Ľė”£¨“ż»Ž°įąůÉr°‹0.1000‘™«“°‹‘ď∆∑∑N»ęáÝ◊ÓĶÕížĺW£®÷–ėň£©Ér£¨÷ĪĹ”÷–Ŗx°ĪĶń÷–Ŗx“éĄt£¨ĪĺīőľĮ≤…“ŗ”–33āÄģa∆∑Ķń÷–ŖxÉrłŮ–°”ŕĽÚĶ»”ŕ0.1‘™£¨∆š÷–Ņŕ∑Ģ≥£ŠĆĄ©–ÕĶńŹÕ∑ĹņŻ—™∆ĹŅŕ∑Ģ≥£ŠĆĄ©–Õ°ĘńŠń™Ķō∆Ĺ°ĘńŠ»ļĶō∆Ĺ“‘ľį«ķŅňŐJ∂°Ŗ@4āÄ∆∑∑NĶńÉrłŮ∂ľĪĽņ≠ĶÕ÷Ńé◊∑÷ŚX£¨∆š÷–ļ”ĪĪŠtŅ∆īůĆW÷∆ňé°ĘŹVĖ|ńŌáÝ°Ę∂ŗ∂ŗňéėI°Ę…Ōļ£¨FīķĻĢ…≠4ľ“ňé∆ůƶϙģa∆∑ĺý‘ŕĪĺīňľĮ≤…÷–ń√Ō¬Ńň4∑÷ŚXĶń◊ÓĶÕÉr°£

Õ¨÷őĮü◊ų”√ňé∆∑Ő‘Ő≠ŔźĆĘÜĘ

‘ŕėIÉ»ŅīĀŪ£¨ļ”ńŌ¬ď√ňľĮ≤…ń‹ČÚ»°Ķ√’Żůw≤Ľň◊ĶńĹĶÉr≥…–ߣ¨Ňc∆š’–≤…ľöĄt÷–≥Ų¨FĶń≤Ņ∑÷Ąď–¬ŐŠ∑®≤ĽüoÍPŌĶ°£

‘ŕňé∆∑įī’’Ŕ|ŃŅĆ”īő∑÷ěťABÉ…ĹMĶń«įŐŠŌ¬£¨ļ”ńŌ¬ď√ň›^ěťŐō ‚Ķō√ųī_£¨īňīő≤…ŔŹĚM◊„AĹMólľĢ≤Ę◊‘‘ł≤Ę»ŽBĹMĶń£¨∆ůėIĺCļŌ‘u∑÷ļÕňé∆∑Ŕ|ŃŅ‘uÉrłųŪóŅ…“‘įī’’ĚM∑÷”čň„°£”–ėIÉ»»ň Ņ÷ł≥Ų£¨‘ŕļ”ńŌ¬ď√ňĶń÷–Ŗx“éĄt÷–£¨∆ůėIĺCļŌ‘u∑÷ļÕňé∆∑Ŕ|ŃŅ‘uÉr∑÷ĒĶ∂ľěťĹõĚķľľ–g∑÷£¨60%Ķń∑÷ĒĶ’ľĺCļŌ‘uĆŹĶńĪ»÷ō›^īů£¨Ŗ@ƶ”ŕĚM◊„AĹMólľĢĶń∆ůėI «āÄ≤ĽŚeĶńŖxďŮ£¨Ŗ@Ņ…ń‹“≤ «Ćß÷¬◊Óļůĺý «BĹM∆ůėI÷–ėňĶń’T“Ú°£

ļ”ńŌ¬ď√ň‘ŕľs∂®≤…ŔŹŃŅĶń∑÷Ňš…Ō «īňīő¬ď√ňľĮ≤…◊ÓīůĶń≤ĽÕ¨£¨∆šī_ŃĘĶń∑÷Ňš“éĄtłŁļ√Ī£’ŌŃňƶϙ÷–Ŗx∆ůėI◊ÓīůĽĮĶń≤…ŔŹŃŅ°£Ć¶”ŕ÷–ŖxÉrłŮ◊ÓĶÕ°ĘīőĶÕļÕ∆š”ŗ÷–Ŗxňé∆∑£¨∑÷Ąe“‘ŠtĮüôCėč…Ōąů‘ďňé∆∑Ķń100%°Ę90%°Ę80%–Ť«ůŃŅ◊ųěťľs∂®≤…ŔŹŃŅ°£īňÕ‚£¨ļ”ńŌ¬ď√ňŖÄľ”»ŽŃňīż∑÷Ňšľs∂®≤…ŔŹŃŅŖ@“Ľ“éĄt£¨ ĻĶ√◊ÓĶÕÉr÷–Ŗxňé∆∑É쥛łŁľ”√ųÔ@°£ĪMĻ‹‘ŕ÷–Ŗx“éĄt÷–£¨ÉrłŮÉ쥛Ōŗ›^”ŕĹõĚķľľ–gĶ√∑÷≤Ę≤Ľ√ųÔ@£¨Ķę‘ŕ≤…ŔŹŃŅĶń∑÷Ňš…ŌĪ„ń‹Ņī≥ŲĶÕÉrňéĶń”–ņŻ–őĄ›£¨łŁļ√◊Ů—≠ŃňéßŃŅ≤…ŔŹĒD≥Ųňé∆∑ÉrłŮňģ∑÷Ķń‘≠Ąt≥ű÷‘°£

‘ŕĪĺīőéßŃŅ≤…ŔŹ÷–£¨÷–Ŗx∆ůėIé◊ļű“—Ĺõ’ľĚM’ŻāÄ –ąŲ∑›Ó~£¨Ŗ@ƶőī÷–Ŗx∆ůėIļÕőī…Íąů∆ůėI∂Ý—‘“—»Ľ «“Ľ”õ°į÷ōďŰ°Ī°£Ķ곣ŃÓŖ@–©∆ůėIĹĻĎ]Ķń «£¨īňīőļ”ńŌ °ŽH¬ď√ňéßŃŅ≤…ŔŹ‘ŕąŐ––Ѷ…ŌłŁľ”áņłŮ£¨Ć¶”ŕ∑ŻļŌ…Íąů“™«ůĶęőīÖĘŇcĶń∆ůėI∂Ý—‘£¨ļůņm‘ŕ¬ď√ňĶōÖ^ížĺW≤…ŔŹĆĘ≤ŬńĺS∆D°£īňÕ‚£¨ļ”ńŌ¬ď√ňŖÄ√ųī_“™«ůłųľČŠtĪ£≤ŅťTĆĘ’ŻĹMŃųėňňé∆∑ļÕőī÷–Ŗxňé∆∑ľ{»Ž÷ōŁcĪOúy∑∂áķ£¨Ć¶∆š‘ŕ∂®ŁcŠtĮüôCėčĶń≤…ŔŹļÕ Ļ”√«ťõrľ”ŹäĆŹļňļÕôz≤ť°£‘ŕėIÉ»ŅīĀŪ£¨őī÷–Ŗxňé∆∑ĪĽľ{»Ž÷ōŁcĪOúyĆćŽH…ŌĺÕ « ß»•’“ƧľĮ≤…÷ģÕ‚ –ąŲĶńôCēĢ°£

–Ť“™“ż∆ū◊Ę“‚Ķń «£¨ěťįlď] –ąŲ‘ŕňé∆∑ÉrłŮ–ő≥…÷–Ķń÷ųĆß◊ų”√£¨łŁļ√įlď]’Ģłģ◊ų”√£¨īŔŖMĮü–ßŌŗĹŁĶńňé∆∑»ę√śĹĶÉr£¨ŖM“Ľ≤Ĺúp›p»ļĪäŠtňéōďďķ£¨ļ”ńŌŠtĪ£ĺ÷ŖÄĆĘłýďĢĪĺīő¬ď√ň≤…ŔŹĶń«ťõr£¨‘ŕ¨F––ŠtĪ£ńŅšõÕ‚Ŗx»°≤Ņ∑÷Õ¨÷őĮü◊ų”√Ķńňé∆∑ŖM––łāÉrížĺW°£ļ”ńŌ“≤÷ł≥Ų£¨ť_’ĻłāÉrížĺW‘áŁcĻ§◊ų÷ų“™ «ŠėƶížĺW∆ůėI›^∂ŗĽÚÉr≤Ó›^īůĶń∆∑∑N£¨“‘łāÉrĶń∑Ĺ ĹŐ‘Ő≠≤Ņ∑÷ÉrłŖĶń∆∑∑N°£Īĺīőļ”ńŌ¬ď√ň≤…ŔŹ∆∑∑NĻ≤…śľį–ń—™Ļ‹ŌĶĹy”√ňé°Ęľ§ňōľį”įŪĎÉ»∑÷√ŕňé°Ę¬ť◊Ūňé°Ę√ŕńÚŌĶĹy”√ňé°Ę…ŮĹõŌĶĹy”√ňé°ĘŌŻĽĮŌĶĹy”√ňé°Ę—™“ļŌĶĹy”√ňéŖ@8īů÷őĮüÓI”Ú£¨ļ”ńŌīňŇeĽÚĆĘŌ∆∆ūŌŗÍPÕ¨÷őĮü◊ų”√∆∑∑NĶńŐ‘Ő≠Ŕź°£

ŅÁÖ^”Úňé∆∑≤…ŔŹ¬ď√ňŐĹňųŐŠňŔ

◊ųěťáÝľ“ľĮ≤…Ķń”–“ś—a≥šľįŐĹňų—”…ž£¨Ķō∑ĹľĮ≤…ŠėƶĶń «”√ŃŅīů°ĘÉrłŮłŖ°Ę Ļ”√≥… ž°Ę≥š∑÷łā†éĶ»őīľ{»ŽáÝľ“ľĮ≤…ĶńőīŖ^‘u∆∑∑N£¨“‘ľįŽy“‘Ő◊”√őųňé“Ľ÷¬–‘‘uÉr∑ĹįłĶń∆šňŻ∆∑∑N°£‘ŕ“‘ °°Ę –ěťÜőőĽĶńľĮ≤…–ő Ĺ÷ģÕ‚£¨Õ®Ŗ^ŅÁÖ^”ÚĹMĹ®≤…ŔŹ¬ď√ň“‘–ő≥…“éń£–ßĎ™ę@Ķ√ŌŗĎ™∂®ÉrôŗĶń °ŽH¬ď√ň’ż‘ŕ≥…ěť÷ųŃų°£ďĢ≤ĽÕÍ»ęĹy”č£¨ńŅ«į»ęáÝĻ≤”–17āÄ °ŽHľĮ≤…¬ď√ň£¨įŁņ®ļĢĪĪ19 °÷–≥…ňé¬ď√ň°Ęļ”ńŌ14 °¬ď√ň°ĘŹVĖ|11 °¬ď√ň°Ę°įįň °∂ĢÖ^°Ī¬ď√ňĶ»£¨∂Ý»ęáÝįŽĒĶ“‘…ŌĶń °∑›ĺýÖĘľ”Ńň4āÄľį“‘…Ō¬ď√ň°£

2022ť_ńÍ“‘ĀŪ£¨‘ŕáÝ≥£ēĢ”ŕ‘¬≥űŐŠ≥ŲÕ∆Ą”ľĮ÷–éßŃŅ≤…ŔŹ≥£ĎBĽĮ°Ę÷∆∂»ĽĮ≤ĘŐŠňŔĒU√śĶń“™«ůŌ¬£¨ŅÁÖ^”ÚĶńňé∆∑≤…ŔŹ¬ď√ňŐĹňų≤Ĺ∑•ŖM“Ľ≤Ĺľ”Ņž°£

1‘¬17»’£¨É»√…ĻŇįl≤ľ°∂°įįň °∂ĢÖ^°Ī °ŽH¬ď√ňĶ໿Ňķňé∆∑ľĮ÷–éßŃŅ≤…ŔŹőńľĢ°∑£¨ Ēy ÷…Ĺőų°ĘŖ|Ćé°Ęľ™Ń÷°ĘļŕżąĹ≠Ķ»9 °Ö^£¨’ż ĹƶĻ«ĽĮ»żīľ°Ę≠hŃ◊ŌŔ‹’°Ęüüű£į∑Ķ»18āÄ∆∑∑N£¨26āÄ∆∑“éť_’ĻéßŃŅ≤…ŔŹ°£Õ∂ėňģa∆∑ĆĘĪĽĄĚ∑÷É…āÄŔ|ŃŅĆ”īő£¨Õ¨“éłŮÕ¨∑÷ĹM◊Ó∂ŗģa…ķ1ľ“÷–Ŗx∆ůėI£¨«“ÉrłŮĪ»÷ō‘ŕĪĺīőľĮ≤…ĶńĺCļŌĶ√∑÷÷–…Ō…ż÷Ńįň≥…°£Źń‘ď¬ď√ň»żŇķĶń≤…ŔŹńŅšõ◊ÉĽĮŅ…“‘ŅīĶĹ£¨◊Ę…šĄ©÷ūĚu ‹ĶĹĶō∑ĹľĮ≤…ÍP◊Ę£¨≥…ěť»ęáÝéßŃŅ≤…ŔŹ÷ōŁc°£

1‘¬19»’£¨ŹVĖ| °ňé∆∑ĹĽ“◊÷––ńįl≤ľ°∂ŹVĖ|¬ď√ňŽp¬»∑“ňŠĶ»ňé∆∑ľĮ÷–éßŃŅ≤…ŔŹőńľĢ°∑°£Ōŗ›^”ŕīň«įĶń’ų«ů“‚“䳌£¨’ż ĹőńľĢ÷–ŹVĖ|11 °£®Ö^°ĘĪÝąF£©¬ď√ňľĮ≤…Ķń∆∑∑N∑∂áķĶ√ĶĹŖM“Ľ≤ĹĒUīů£¨ł≤…wŃňáÝľ“ŠtĪ£ňé∆∑ńŅšõÉ»”√ŃŅīů°Ę≤…ŔŹĹūÓ~łŖĶń276āÄĽĮĆWňé∆∑ļÕ÷őĮü”√…ķőÔ÷∆∆∑£¨įŁņ®»ň—™į◊Ķįį◊°Ę÷ōĹM»ň…ķťLľ§ňō°ĘņŻÕ◊őŰÜőŅĻ°ĘäWňĺňŻŪfĶ»ŇRī≤÷ōįű∆∑∑N£¨…ķőÔňé‘ŕĶō∑ĹľĮ≤…÷–ĪĽŐŠ…Ō»’≥Ő°£

1‘¬24»’£¨…Ōļ£ÍĖĻ‚Štňé≤…ŔŹĺWįl≤ľ°∂ťL»żĹ«£®úŻ’„ÕÓ£©¬ď√ň≤Ęįl≤ľÖ^”Úňé∆∑ľĮ÷–éßŃŅ≤…ŔŹőńľĢ°∑£¨ŠjŠĄ‘Sĺ√ĶńťL»żĹ«¬ď√ňľĮ≤…’ż Ĺł°≥Ųňģ√ś°£ŇcŹVĖ|¬ď√ň»•ńÍť_’ĻĶńľĮ≤…»Á≥Ų“ĽřH£¨ťL»żĹ«¬ď√ň“ŗ“‘įĘÕ–∑•ňŻÕ°°Ę∂ųŐśŅ®Ūf°ĘŇŃŃ_őųÕ°°Ę“ŃŮRŐśńŠ°ĘŖ_≤īőųÕ°Ķ»47āÄáÝ≤…∆∑∑Nņmľs◊ųěť«–»ŽŁc£¨Õ∆Ą”ťL»żĹ«ĶōÖ^ŖM“Ľ≤ĹĆć¨FÖ^”Ú¬ď√ň≤…ŔŹ°£Źń’–≤…ľöĄtĀŪŅī£¨ėIɻҖĒŗīň∑¨ťL»żĹ«¬ď√ň’ŻůwĶń÷–ėň«ťõrĽÚĆĘÉAŌÚ”ŕīů–Õ∆ůėI°£

∂Ý≥ż’ż ĹĻęłśĶń °ŽHľĮ≤…¬ď√ňÕ‚£¨…ĹĖ|Ňc11 °£®Ö^°Ę –£©Ļ≤Õ¨įl∆ūĹMĹ®Ķń °ŽH÷–ň飮≤ń£©¬ď√ň“ŗ‘ŕĹŁ∆ೣ–¬ŃňĄ”ĎB°£‘ŕáÝľ“ŠtĪ£ĺ÷Ķń÷ß≥÷÷łĆßŌ¬£¨‘ď °ŽH÷–ň飮≤ń£©≤…ŔŹ¬ď√ň‘໕ńÍ12‘¬’ż Ĺľ”√ň»ż√ų≤…ŔŹ¬ď√ň£®»ęáÝ£©£¨Žp∑ĹĻ≤Õ¨≥…ŃĘ»ęáÝ °ŽH÷–ň飮≤ń£©≤…ŔŹ¬ď√ň£¨◊ųěť»ż√ų≤…ŔŹ¬ď√ň£®»ęáÝ£©÷–ň飮≤ń£©∑÷≤Ņ£¨ōďōüť_’Ļ¬ď√ňĶń÷–ň飮≤ń£©≤…ŔŹĻ§◊ų°£”–ėIÉ»ŌŻŌĘ∑Q£¨»ęáÝ °ŽH÷–ň飮≤ń£©≤…ŔŹ¬ď√ň ◊īő¬ď≤…‘ŕĹŁ»’’ż ĹÜĘĄ”£¨Ĺō÷Ń1‘¬6»’12ēr£¨19āÄ °∑›86āÄ≥« –Ķń9547ľ“ŠtĮüôCėčÖĘŇcąůŃŅ£¨ąůŃŅ“éń£≥¨Ŗ^100É|‘™°£”–ļĢĪĪ°ĘŹVĖ|†ŅÓ^Ķń÷–≥…ňéľĮ≤…¬ď√ň‘ŕ«į£¨‘ď¬ď√ňĶńļŌŃŅ◊hÉrēĢ”–ļő≥…–ߣ¨…–īżŖM“Ľ≤ĹĶńĒĶďĢŇŻ¬∂°£

‘ŕáÝ≥£ēĢ‘¬≥űŐŠ≥ŲĶń°įĹŮńÍĶ◊«įáÝľ“ļÕ °ľČľĮ≤…ňé∆∑‘ŕ√ŅāÄ °ļŌ”čŖ_ĶĹ350āÄ“‘…Ō°ĪĶńīůŌř√ś«į£¨Ķō∑ĹľĮ≤…ŐŠňŔĄ›≤ĽŅ…ďű£¨łųĶō≤ĽĒŗáL‘áļÕŐĹňųĶńľĮ≤…∑Ĺ Ĺ°Ęľ{»Ž∆∑∑NľįĹMŅó–ő ĹĶ»∂ľĆĘĪĽáÝľ“ľĮ≤…ňýĹŤŤb°£”–ėIÉ»»ň Ņ÷ł≥Ų£¨ő“áÝňé∆∑ –ąŲ’ż‘ŕľ”ŅžĪĽľĮ≤…÷ō–¬ī_∂®Ķńú »Ž°Ę∂®Érľį≤…ŔŹ∑Ĺ Ĺňý÷ōň‹£¨ňé∆ů–Ť“™‘ŕ∆∑∑NŔY‘ī°Ę†IšN∑Ĺ Ĺ°ĘĹMŅóľ‹ėč…Ōľ”īů’{’ŻŃ¶∂»£¨‘ŕīůŌīŇ∆÷–Ƨ’“ĶĹŃĘŚF÷ģĶō°£

łŁ∂ŗ>>Īĺ÷‹Õ∆ň]

łŁ∂ŗ>>üŠŁcőń’¬

įśôŗ¬ē√ų£ļ»Á…śľįįśôŗÜĖÓ}£¨’ą◊ų’Ŗ≥÷ôŗĆŔ◊C√ųŇcĪĺĺW¬ďŌĶ úō‹įŐŠ–—£ļĪĺ’ĺ’ųľĮőń’¬£°ög”≠łųőĽŠtňé––ėI»ň ŅÕ∂łŚ£°Õ∂łŚľ”QQ:34899726

≠h«ÚŠtňé’–…ŐĺW www.zenghu2.cn įśôŗňý”– © 2003-2021 ĪI√įĪōĺŅ°°°°÷–»A»ň√ŮĻ≤ļÕáÝŽä–ŇėIĄ’‘SŅ…◊C£ļ’„B2-20090049

ŅÕ∑ĢüŠĺÄ£ļ0571-87882385 0571-85885083 Õ∂‘VŽä‘í£ļ18705818689°°°°QQŅÕ∑Ģ£ļ![]() °°°°Email£ļsales@qgyyzs.net

°°°°Email£ļsales@qgyyzs.net

÷–»A»ň√ŮĻ≤ļÕáÝĽ•¬ďĺWňé∆∑–ŇŌĘ∑ĢĄ’ŔYłŮ◊CēÝĺéŐĖ£ļ(’„)-Ĺõ†I–‘-2014-0015ŐĖ

ĪĺĺW’ĺ”…’„Ĺ≠√ŮļŐ¬…éü ¬Ą’ňý◊Ųěť∑®¬…ÓôÜĖ