ŸY”çÓlµ¿

ŸY”çÓlµ¿

ŸY”çÓlµ¿

á¯Àéøÿπ…£∫2019ƒÍÝIòI ’»Î∏þþ_4252.73É|‘™£¨Õ¨±»‘ˆÈL23.44%;ÉÙ¿˚ùô62.53É|‘™£¨Õ¨±»‘ˆÈL7.14%;·tÀé∑÷‰NòIÑ’ ’»Îþ_3373.17É|‘™£¨Õ¨±»‘ˆÈL20.02%£¨’ºøÇ ’»ÎΩ¸80%°£

Àƒ‘¬∑ðþ@∑ðΩy”ãîµì˛‘⁄≈Û”—»¶À¢∆¡£¨æÕ¥ÀœÎ·òå¶À願ծÓI”Úå듪∆™Œƒ’¬£¨Ωª¡˜°¢ÃΩ”ë°¢ÃΩÀ˜á¯É»·tÀ願ծ∆ÛòIµƒ∞l’π⁄ÖÑð∫Õ∑ΩœÚ°£

À˚…Ω÷Æ Ø£∫√¿á¯

胻´«Ú∑∂á˙É»ÅÌø¥£¨·tÀ願ծ––òIµƒ“郣ªØ°¢ºØ÷–ªØ°¢∂ý‘™ªØ°¢¿˚ùô¬ µ»∑Ω√Ê£¨√¿á¯·tÀ願ծ––òIµƒ∞l’π∏¸æþ”–åW¡ï∫ÕÖ¢’’µƒ“‚¡x°£

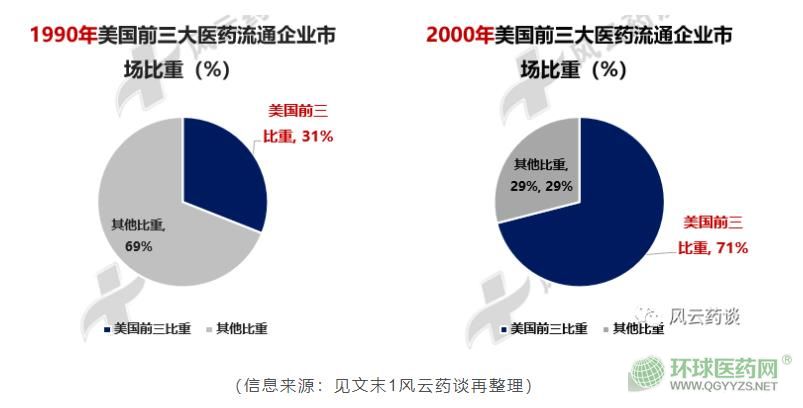

±Ì1:1990ƒÍ/2000ƒÍ√¿á¯«∞»˝¥Û·tÀ願ծ∆ÛòI –àˆ±»÷ÿ(%)

(–≈œ¢ÅÌ‘¥£∫“䌃ƒ©1ÔL‘∆Àé’Ñ‘Ÿ’˚¿Ì)

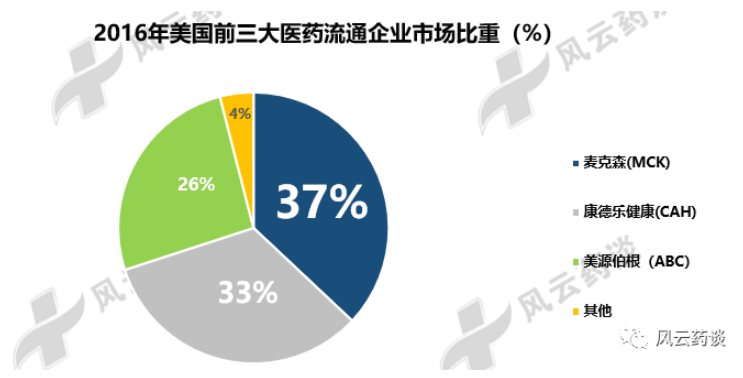

±Ì2:2016ƒÍ√¿á¯«∞»˝¥Û·tÀ願ծ∆ÛòI –àˆ±»÷ÿ(%)

(–≈œ¢ÅÌ‘¥£∫π´Àæπ´∏Ê°¢Wind°¢Ã´∆Ω—Û◊C»Ø—–æø‘∫ÔL‘∆Àé’Ñ‘Ÿ’˚¿Ì)

÷˜“™Ãÿ¸c£∫

1°¢∏þ∂»ºØ÷–£∫÷¡2016ƒÍ£¨√¿á¯·tÀé≈˙∞l∆ÛòIÉH £40”ýº“£¨«∞»˝º“∆ÛòIµƒ –’º¬ þ_µΩ96%£¨MCK,ABC,CAH÷˜åßµƒ·tÀ願ծ––òI –àˆ∏ÇÝé∏Òæ÷Ô@¨F°£

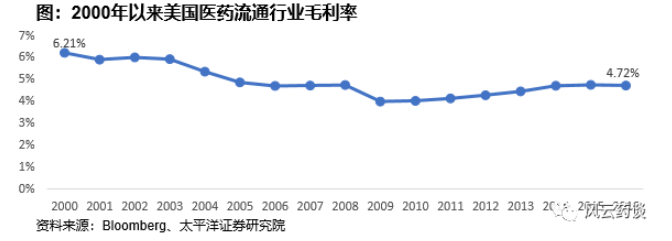

2°¢µÕ√´¿˚/ºÉ¿˚£∫·tÀ願ծ––òI’˚Ûw√´¿˚¬ èƒ2000ƒÍµƒ6.21%¿^¿mœ¬ΩµµΩ2016ƒÍµƒ4.72%£¨«∞»˝¥Û·tÀ願ծ∆ÛòIµƒÉÙ¿˚¬ ÉH1%◊Û”“°£

3°¢å§«Û∂ý‘™∞l’π∫Õ≤¢Ÿè÷Ƭ∑£∫

MCK°™°™Ã·π©»´∑ΩŒªµƒ·tØü–≈œ¢∑˛£∫º”¥Ûå¶Àé∆∑∑÷‰N°¢π©ë™ÊúπпÌ≈c·tØü–≈œ¢∑˛Ñ’òIÑ’µƒÕ∂»Î£¨¡¶ÝéÕ®þ^ÕÍ…∆µƒπ©ë™ÊúœµΩyåç¨FûÈÆaòIÊú…œœ¬”ŒÃ·π©»´∑ΩŒªµƒ·tØü–≈œ¢∑˛Ñ’°£

CAH°™°™—”…Ï÷¡Àé–µ…˙Æa°¢≈‰Ã◊∑˛Ñ’ÓI”Ú£∫ ’ŸèÀé∆∑&·tØü∆˜–µ∑÷‰N…ÃÿS∏ª∆∑∑N; ’Ÿè∑÷‰NœµΩy∑˛Ñ’…Ã÷π©÷ß≥÷£¨…Ó∏˚ŒÔ¡˜ÓI”Ú“‘º∞ ’ŸèÆaòI…œœ¬”Œ£¨¥Ú‘Ï≥…“ªÇÄÕÍ…∆µƒºØºsªØŒÔ¡˜≈‰ÀÕ∆Ω≈_°£

ABC°™°™æ€Ωπ…œœ¬”Œ∑˛Ñ’ÆaòI£∫Õ®þ^‘≠É…¥Û––òI˝àÓ^AmerisourceHealth∫ÕBergenBrunswig£¨å¢òIÑ’—”…Ï÷¡·tØüŸM”√πп̰¢—™÷∆∆∑∑˛Ñ’°¢·t±£àÛ‰N∑˛Ñ’µ»ÓI”Ú°£

(“‘…œ–≈œ¢£∫π´Àæπ´∏Ê°¢Wind°¢Ã´∆Ω—Û◊C»Ø—–æø‘∫ÔL‘∆Àé’Ñ‘Ÿ’˚¿Ì)

∏þÀŸ∞l’π£∫á¯É»·tÀ願ծ

·tÀé…ÃòIÃé”⁄·tÀéÆaòIµƒ÷–”Œ£¨‘⁄’˚ÇÄÆaòIÊú÷–∆÷¯≥–…œÜ¢œ¬µƒ◊˜”√£¨÷˜“™∞¸¿®Àé∆∑∫Õ·tØü∆˜–µÆa∆∑µƒ≈˙∞l≈c¡„ €°£¡˜Õ®π´Àæ‘Á∆⁄ ’»ÎΩYòãœýå¶∫ÜÜŒ£¨‘⁄°∞ÝI∏ƒ‘ˆ+É…∆±÷∆°±÷Æ«∞≈‰ÀÕ°¢°∞∆±ì˛Ãé¿Ì°±°¢∑÷‰N «÷˜“™¿˚ùôÅÌ‘¥£¨∂¯÷Æ∫Û––òI’˛≤þ∫Õ…œœ¬”ŒÆaòIôC”ˆ◊ÉªØ π°∞«˛µ¿ûÈÕı°±µƒ –àˆƒ£ Ω ÐµΩÃÙ루”Ø¿˚ƒÐ¡¶÷≤Ωœ¬Ωµ£¨∏˘±æ≥ˆ¬∑‘⁄”⁄‘ˆ÷µòIÑ’≤ºæ÷£¨þM∂¯◊É≥…¡À°∞1+N°±µƒòIÑ’Ûwœµ∏Òæ÷£¨≈‰ÀÕûÈ1£¨NûÈ∆‰À˚∑Ω√ÊòIÑ’µƒÕÿ’π≈cº”èä°£

á¯É»Àé–µ÷˜“™‘⁄·tØüôCòã‰N €£¨Ér∏ÒÃì∏þ°¢Ÿè‰N∏Øî°µ»ÜñÓ}Õª≥ˆåß÷¬¡˜Õ®≠hπù°∞Œ€√˚ªØ°±£¨èƒ∂¯å“å“≥…ûÈ·t∏ƒ∞l¡¶µƒ÷ÿ“™÷¯¡¶¸c£¨°∞94ÃñŒƒ°±°¢°∞É…∆±÷∆°±°¢°∞ÝI∏ƒ‘ˆ°±…ı÷¡ «°∞éß¡ø≤…Ÿè°±µ»üo“ª≤ª «á˙¿@÷¯¡˜Õ®≠hπù’πÈ_°£

·tÀ願ծ∆ÛòI“™åç¨F∏þÀŸ∞l’πº∞˝àÓ^–ß뙣¨≥˝¡À“™º”èäæWΩj¥ÓΩ®°¢≥…±æøÿ÷∆Õ‚£¨þÄ뙺”èä…œœ¬”Œ≤ºæ÷£¨Ã·π©∏¸∂ýµƒ∏þ√´¿˚‘ˆ÷µ∑˛Ñ’£¨Ã·…˝øÕëÙ’≥–‘∫Õ◊hÉrƒÐ¡¶£¨òãΩ®–¬µƒ∫À–ƒ∏ÇÝ顶°£èƒ√¿á¯«∞»˝˝àÓ^µƒ—”…Ï≤ºæ÷∑ΩœÚø¥£¨∂ýûÈæ´ºöªØπ©ë™ÊúœµΩy°¢·tØü–≈œ¢ªØ°¢Àé–µ…˙Æa°¢≈‰Ã◊∑˛Ñ’µ»ÓI”Ú°£

2019ƒÍ᯺“·t±£æ÷≥…¡¢£¨–¬≥…¡¢µƒ·t±£æ÷∞¥’’¬öÿü∂®Œª»´ôýÿìÿüÀé∆∑µƒ –àˆ¡˜Õ®º∞◊ÓΩK‰N €Ér∏Ò(·t±£÷ß∏∂Ér/òÀú )£¨’∆Œ’÷¯Àé–µÆa∆∑µƒ∂®Érôý(◊ÓµÕÉr¬ìÑ”)°¢’–òÀ≤…Ÿèôý(á¯≤…+ °éß¡ø≤…)∫Õ÷ß∏∂ôýµ»°£

‘⁄Œ“á¯∫Í”^Ωõù˙ΩYòã’{’˚£¨°∞»Àø⁄π’¸c°±ÕπÔ@£¨á¯É»Àé∆∑Ér∏Ò–Œ≥…ôC÷∆þM»Î–¬“ªðܵƒ’{’˚∆⁄µƒ¥Û≠hæ≥œ¬£¨Ãé”⁄·tÀéÆaòIÊú÷–Èg≠hπùµƒ…ÃòI£¨Õ¨ò”√Ê≈R÷¯–¬ÃÙë°£·tÀ願ծ––òIå¢≥ ¨F“‘œ¬∞l’π⁄ÖÑð£∫

“ª°¢––òI –àˆºØ÷–∂»º”ÀŸ

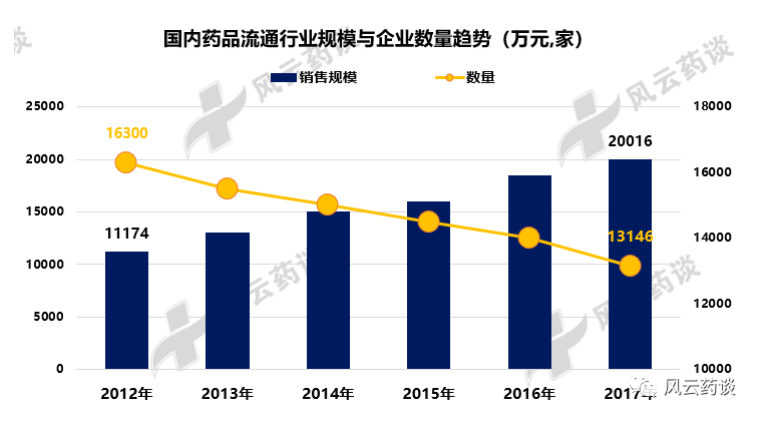

±Ì3:2012--2017ƒÍá¯É»·tÀ願ծ∆ÛòI‰N €“郣≈cø√˜ºö

(–≈œ¢ÅÌ‘¥£∫π´Àæπ´∏Ê°¢Wind°¢Ã´∆Ω—Û◊C»Ø—–æø‘∫ÔL‘∆Àé’Ñ‘Ÿ’˚¿Ì)

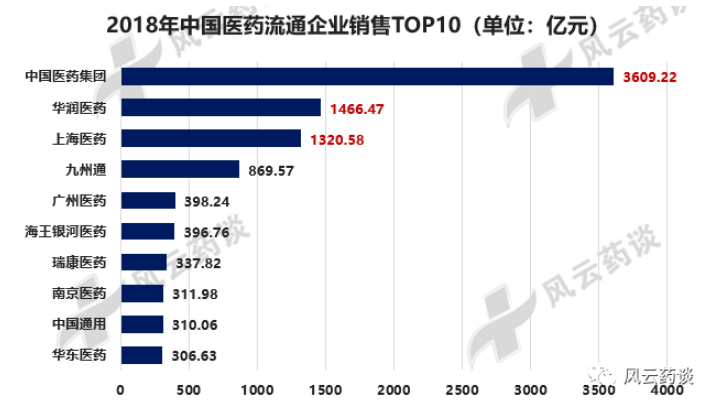

±Ì4:2018ƒÍá¯É»·tÀ願ծ∆ÛòI‰N €“郣TOP10

(–≈œ¢ÅÌ‘¥£∫»AΩõ«ÈàÛæWÔL‘∆Àé’Ñ‘Ÿ’˚¿Ì)

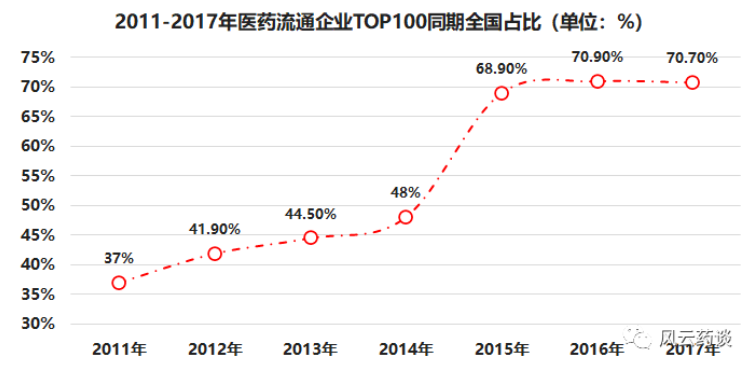

ì˛…ÃÑ’≤øΩy”㣨á¯Àé°¢»Aùô°¢…œÀé°¢æ≈÷ðÕ®Àƒº“»´á¯–‘·tÀ願ծ∆ÛòI∫œ”ã‰N €’º±»èƒ2013ƒÍµΩ2017ƒÍ∑÷Ñe «27.96%°¢29.17%°¢31.58%°¢32.01%∫Õ32.14%;∞Ÿèä…ÃòI¡˜Õ®∆ÛòI“—þ_µΩ70.7%µƒ‰N €’º±»°£

±Ì5:2011--2017ƒÍá¯É»·tÀ願ծ∆ÛòITOP100Õ¨∆⁄»´á¯’º±»

(–≈œ¢ÅÌ‘¥£∫”^—–ÃÏœ¬(YZ)ÔL‘∆Àé’Ñ‘Ÿ’˚¿Ì)

µΩ2019ƒÍƒÍµ◊£¨»´á¯∏˜µÿÉ…∆±÷∆ª˘±æ¬‰µÿ£¨ýlÊÇ–l…˙‘∫ºâÑe“‘…œ·tØüÜŒŒªÀé∆∑«˛µ¿µƒ’˚∫œï∫ïr∏Ê“ª∂Œ¬‰£¨»´√ÊàÖ–°∞É…∆±÷∆°±°£

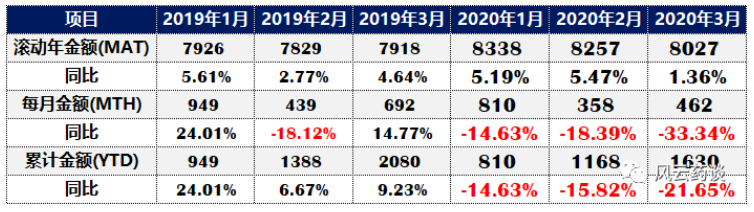

±Ì6:2020ƒÍQ1·tÀé‰N €ΩÓ~Õ¨±»(ÜŒŒª£∫É|‘™£¨%)

(–≈œ¢ÅÌ‘¥£∫IQVIAÔL‘∆Àé’Ñ‘Ÿ’˚¿Ì)

“þ«È”∞Ìë£∫∏˘ì˛á¯º“Ωy”ãæ÷îµì˛£¨2020ƒÍ“ªºæ∂»£¨ Гþ«È”∞Ì루·tÀé÷∆‘ÏòI∆ÛòIµƒÃùìpø‘ˆº”£¨Ãùìp·tÀé÷∆‘ÏòI∆ÛòIµƒîµ¡ø±»÷ÿ“≤‘ˆº”µΩ31%°£2019ƒÍ·tÀé∆ÛòIøœý±»«∞É…ƒÍ”–À˘œ¬Ωµ£¨Ãùìp∆ÛòIø∫Õ±»¿˝≥ ¨FƒÍ∂»÷Ð∆⁄–‘£¨µ´”…”⁄2018ƒÍéß¡ø≤…Ÿè°¢ðo÷˙”√Àéƒø‰õµ»’˛≤þœý¿^åç ©£¨åß÷¬Ãùìp∆ÛòIø∫Õ±»¿˝µƒ∆Ωæ˘÷µ‘⁄Ãß…˝°£

‘⁄“þ«Èõ]”–»´√ÊΩY ¯£¨·t‘∫÷˜“™æ´¡¶∑≈‘⁄°∞∑¿“þ°±+°∞æ»÷Œ°±£¨°∞“þ«È°±∆⁄Ègµƒï≥‰NÆa∆∑£¨ø⁄’÷°¢∑¿◊o∑˛°¢◊oƒøÁR°¢∫ÙŒ¸ôC°¢Ó~úÿòåµ»µƒ‰N €≤¢≤ª «»´≤øÕ®þ^·tÀé…ÃòIŒÔ¡˜≈‰ÀÕ£¨2020ƒÍQ1’˚Ûwµƒ·t‘∫ªÿøÓú˛∫Û£¨åß÷¬…ÃòI¨FΩ¡˜úp…Ÿ£¨”––©–°–Õ∆ÛòIÎy“‘ûÈ¿^£¨±ÿ墺”ÀŸ·tÀ願ծ∆ÛòIºØ÷–∂»°£°£

°∞á¯≤…°±£∫胅œ∫£°∞µ⁄“ª≈˙4+7îUá˙°±°¢µ⁄∂˛≈˙á¯≤…≥ˆ≈_µƒ≈‰Ã◊’˛≤þ∫Õ¨Fåç«Èõr£¨“ª∑Ω√Ê“ªÇÄ∆ÛòIµƒÆa∆∑÷ª‘ ‘S‘⁄±æµÿÖ^ŒØÕ–“ªº“…ÃòIπ´À浃“™«Û∑¥∂¯èäªØ¡À¥Û–Õ…ÃòIπ´À浃«˛µ¿ÉûÑ𰣡̓ª∑Ω√Ê£¨¥Û∆ÛòI‘⁄’˛≤þÉûªØ∫Õ°∞≈‰∫œÈ_∞l°±…œæþ”–ÃÏ»ªÉûÑ𣨠π °∑ðTOP5“‘∫Ûµƒ…ÃòI∫ÐÎyƒ√µΩ∑ðÓ~£¨èƒ∂¯ π¥Û–Õ…ÃòIµƒ°∞È_ëكС¶°¢îµ¡ø°¢èV∂»°¢…Ó∂»°±∂º»´∑ΩŒªµƒº”èä°£

“—Ωõǘ¬Ñ2020ƒÍ7‘¬∑ðµ⁄»˝≈˙°∞á¯≤…°±Ü¢Ñ”£¨≤¢«“£¨¥À¥Œ°∞á¯≤…°±ƒø‰õ∫Д–ø…ƒÐîU»ð£¨å√ïr嶷tÀ願ծ∆ÛòIµƒº”ÀŸ’˚∫œ”÷÷π©¡À”–¿˚ólº˛°£

∫ƒ≤ƒéß¡ø≤…£∫»Áπ˚’f2019ƒÍ°∞Àé∆∑éß¡ø≤…°±∞Œµ√Ó^ªI£¨ƒ«√¥2020ƒÍ∫ƒ≤ƒ°∞éß¡ø≤…°±+°∞É…∆±÷∆°±±ÿå¢øÏÀŸîU…¢°¢èV∑∫àÖ–°£

°∞éß¡ø≤…°± πÕ¨ò”µƒπ§◊˜¡ø ’“Ê÷¡…Ÿúp∞Î(á¯≤…Ωµ∑˘50%+)£¨»’“Ê…œ…˝µƒ»À¡¶≥…±æ£¨∏¸ «å¶¥Û–Õ¡˜Õ®∆ÛòIÕÍ…∆æWΩj≤ºæ÷÷π©¡À∆ıôC°£¥À«∞£¨«∞CFDA∞≤»´±OπÐÀæÀæÈL¿Óá¯ëc‘¯÷∏≥ˆ£∫°∞Œ“á¯1.3»fº“≈˙∞l∆ÛòIÕÀ≥ˆ1»fº“£¨ £œ¬3000º“ø…ƒÐ «±»ð^¿ÌœÎµƒÝÓõr°±°£

∂˛°¢‘ˆÀŸÈ_ ºÉ…òO∑÷ªØ

°∞ Æ“ªŒÂ°±∫Õ°∞ Æ∂˛ŒÂ°±∆⁄ÈgŒ“á¯Àé∆∑¡˜Õ® –àˆ“éƒ£èÕ∫œ‘ˆÈL¬ ∏þþ_20.5%∫Õ15.2%°£µ´ «ÎS÷¯––òI“郣îU¥Ûµ»∂ý∑N“ÚÀÿµƒ”∞Ì루––òI‘ˆÀŸ÷ƒÍ◊þµÕ°£

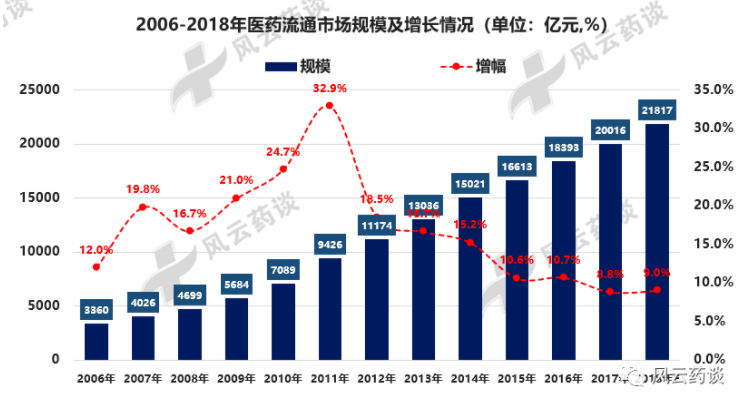

±Ì7:2006--2018ƒÍ·tÀ願ծ∆ÛòI“郣º∞‘ˆÈL«Èõr(ÜŒŒª£∫É|‘™£¨%)

(–≈œ¢ÅÌ‘¥£∫”^—–ÃÏœ¬(YZ)ÔL‘∆Àé’Ñ‘Ÿ’˚¿Ì)

µ⁄“ª£¨Ωõù˙÷Ð∆⁄+°∞“þ«È”∞Ìë°±£∫ì˛á¯º“Ωy”ãæ÷îµì˛£¨2018ƒÍGDP‘ˆÀŸÉH”–6.6%£¨2019ƒÍGDP‘ˆÀŸûÈ6.1%£¨∂¯2020ƒÍQ1GDP‘ˆÀŸûÈ-6.8%°£Ñì∏ƒ∏ÔÈ_∑≈“‘Å̵ƒ–¬µÕ°£Æî«∞£¨Œ“á¯∫Í”^Ωõù˙Ãé”⁄–¬“ªðÜœ¬––÷Ð∆⁄£¨∫Í”^Ωõù˙œ¬––Ñð±ÿÕœ¿€∏˜ÇÄ––òI£¨·tÀ願ծ –àˆ“ý≤ª¿˝Õ‚°£

µ⁄∂˛£¨2020ƒÍ4‘¬29»’£¨∞l≤ºµƒ°∂ª˘±æ·tØü±£ÎU”√ÀéπпÌï∫––Þk∑®(’˜«Û“‚“ä∏Â)°∑°£å¶·t±£µƒ»´∑ΩŒªÑ”ëB’{’˚◊ˆ≥ˆ≥‰∑÷’f√˜£¨”–“ªæ‰‘í÷µµ√¥Ûº“ÍP◊¢°∞∑≤þM±ÿ’Ñ°±£¨∂¯’Ñ≈–µ»åß÷¬ÀéÉrœ¬Ωµ£¨þM∂¯åß÷¬¡˜Õ® –àˆ‘ˆÀŸ∑≈æè°£

þ@ÇÄŒƒº˛Õ¨ïr“≤嶷t±£÷ß∏∂òÀú ÷≥ˆ¡À“ª–©‘OœÎ£¨œý–≈‘⁄Œ¥ÅÌé◊ƒÍæՃа∞ÀƬ‰ Ø≥ˆ°±£¨’˛≤þµƒ√˜¿ –‘ùuÈ_√‘ÏF°£

øv”^»´«Úµƒ·tÀé––òI£¨·tØüΩ°øµÆa∆∑ÑÇ–‘–Ë«Û –àˆ“éƒ£≥÷¿mîU¥Û£¨÷ª «‘ˆÀŸ◊ɵաÀ∂¯“—£¨–Ë«ÛΩYòã∞l…˙◊ɪØ;‘⁄þ@–©◊ɪØ÷–“ª≤ø∑÷¥Û–Õ·tÀ願ծ∆ÛòI‘ˆÀŸº”øÏ£¨∂¯¥Û≤ø∑÷–°–Õ·tÀé…ÃòI¡˜Õ®∆ÛòIº”ÀŸÃ‘Ã≠°£

»˝°¢°∞éß¡ø≤…°±º”ÀŸµÿ∑Ω∆ÛòI’˚∫œ

°∞á¯≤…°±±æ…Ì «“ªÇÄ◊‘…œ∂¯œ¬µƒ·tÀé∆ÛòI°¢¡˜Õ®∆ÛòI°¢––òIΩYò㵃æÞ¥ÛÓç∏≤–‘¥ŸþM’˛≤þ£¨∂¯‘⁄°∞á¯≤…°±µƒª˘µA…œþM––µƒ°∞ °éß¡ø≤…°±Ñð±ÿï˛º”Ñ°µÿ∑Ω·tÀ願ծ…ÃòIµƒ’˚∫œ°£

±Ì8:Ωÿ÷πµΩ2020ƒÍ5‘¬17»’°∞ °ºâéß¡ø≤…°±»´≤ø∑÷≤º«Èõr

(–≈œ¢ÅÌ‘¥£∫π´π≤ŸY¡œÔL‘∆Àé’Ñ™öº“’˚¿Ì)

µÿ∑Ω’–òÀ≤…ŸèΩõöv¡Àüoƒ£ ΩüoºÐòã°¢ÃΩÀ˜ÎA∂Œ°¢2009ƒÍÈ_ ºµƒ°∞°±Îp–≈∑‚°¢2015ƒÍÈ_ ºµƒ°∞°±Îp–≈∑‚+∑÷Óê≤…Ÿèµ»÷T∂ýÎA∂Œ£¨∞l’πµΩƒø«∞µƒ“‘°∞éß¡ø≤…°±ûÈ÷˜£¨∆‰À˚íÏæW°¢ú »Îƒ£ ΩûÈðoµƒú »Îƒ£ Ω°£

“‚¡xø…Ö¢’’°∞á¯≤…°±£¨ûÈ ≤√¥°∞á¯≤…°±Æa∆∑‘⁄∫Ð∂ýƒÍµƒ°∞ °∑ð’–òÀ°±÷–òÀÉrð^∏þ£¨∂¯þM»Îá¯≤…Ér∏Ò°∞îý—¬ Ωœ¬Ωµ°±£¨“ªÇÄ÷˜“™‘≠“ÚæÕ «°∞éß¡ø°±°£

‘⁄°∞“‘ÀéB·t°±∫Õ°∞éßΩ‰N €°±µƒ√Ù∏–‘íÓ}œ¬£¨≤ªéß¡øµƒµÕÉr÷–òÀüo“… «°∞ø◊»⁄◊å¿Ê°±µƒ≈eÑ”£¨∂¯’ʵƒ°∞éß¡ø≤…°±ÅÌ≈R£¨◊å∫∞¡À∂ýƒÍ°∞éß¡ø≤…°±þ@ÇÄ°∞¿«ÅÌ¡À°±µƒ‘íÓ}ΩK”⁄¬‰µÿ°£

èƒ∫”±±µƒ“ª∑÷∂˛¿Â»˝µƒ÷–òÀÉr£¨µΩ∫˛ƒœøπ…˙Àÿµƒ50%“‘…œΩµ∑˘£¨∞≤ª’µƒ°∞“‘Õ˘È_∆±Ér°±ûÈÕ∂òÀœÞÉr£¨Œ‰ùhµƒ°∞ºäºä¿@¿@°±µƒ°∞éß¡ø≤…°±õ]”–ƒƒ¿ÔµƒÉr∏Ò’nÓ}™ö…∆∆‰…Ì£¨∂º «ƒý…≥æ„œ¬°∞îr—¸îÿîý°±°£

°∞éß¡ø≤…°±µƒ∏Òæ÷œ¬≈c°∞á¯≤…°±”–Æê«˙Õ¨π§÷Æ√Ó£¨¥Ûµƒ…ÃòI¡˜Õ®∆ÛòIø…“‘‘⁄ÿìÿü≈‰ÀÕµƒÕ¨ïr£¨Öf÷˙∆ÛòIþM––°∞∂˛¥ŒÈ_∞l°±£¨”»∆‰ «“ª–©°∞∆’ÀéÆa∆∑°±°£

þ@“ªœµ¡–µƒÑ”◊˜ÕÍ≥…£¨üo≤ªº”ÀŸµÿ∑Ω˝àÓ^µƒ’˚∫œ◊˜”√£¨µÿ∑Ωµƒ’˚∫œ◊˜”√º”ÀŸ£¨æÕÑð±ÿï˛åß÷¬’˚ÇÄ·tÀ願ծ∆ÛòIµƒº”ÀŸ’˚∫œ°£

Àƒ°¢Îä…Ã/ª•¬ìæW·t‘∫¿^¿m‘⁄ÃΩÀ˜÷–«∞þM

Ω¸ƒÍÅÌ£¨Îä◊”…ÃÑ’∞l’π—∏ÀŸ£¨ª•¬ìæW∏ƒ◊É¡ÀŒ“ÇÉ…˙ªÓµƒ∑Ω∑Ω√Ê√Ê°£”»∆‰ «“þ«È∆⁄Èg°∞æW…œÜñ‘\◊…‘É°±°¢°∞ª•¬ìæW·t‘∫°±°¢·t±£å¶Ω”£¨–≈œ¢∞l≤º∂º‘⁄∏ƒ◊É÷¯·tØü––òIǘΩyµƒ“ª–©∑Ω Ω£¨þ@∑Nùì“∆ƒ¨ªØµƒ∏ƒ◊ɱ»“ª¥Œ–‘°∞èä÷∆–Õ∏ƒ◊É°±∏ƒ◊É∏¸ø…≈¬°£

±Ì9:“þ«È∆⁄Èg–≈œ¢´@»°÷˜“™«˛µ¿ æ“‚àD

(–≈œ¢ÅÌ‘¥£∫“Ê∆’À˜Ω°øµÕ®)

·tÀéÎä…ã∫Ωÿ÷π2018ƒÍµ◊£¨ƒø«∞·tÀéÎä…ÃA◊C∆ÛòI54º“£¨B◊C245º“£¨C◊C692º“°£

2018ƒÍ2‘¬£¨CFDA∞l≤º°∂Àé∆∑æWΩj‰N €±O∂ΩπпÌÞk∑®(’˜«Û“‚“ä∏Â)°∑£¨±Ì√˜ø…“‘”–ólº˛µÿ∑≈È_µ⁄»˝∑Ω∆Ω≈_œÚÇÄ»Àœ˚ŸM’þ €À飨µ´√˜¥_Ω˚÷πæW…œ’π æ°¢‰N €Ãé∑ΩÀé°£

2018ƒÍ4‘¬£¨á¯Ñ’‘∫”°∞l°∂ÍP”⁄¥ŸþM°∞ª•¬ìæW+·tØüΩ°øµ°±∞l’𵃓‚“ä°∑£¨Œƒº˛Ã·≥ˆ£∫°∞å¶æÄ…œÈ_æþµƒ≥£“ä≤°°¢¬˝–‘≤°Ãé∑Ω£¨ΩõÀééüåè∫À∫Û£¨·tØüôCòã°¢Àé∆∑ΩõÝI∆ÛòIø…ŒØÕ–∑˚∫œólº˛µƒµ⁄»˝∑ΩôCòã≈‰ÀÕ°£ÃΩÀ˜·tØü–l…˙ôCòãÃé∑Ω–≈œ¢≈cÀé∆∑¡„ €œ˚ŸM–≈œ¢ª•¬ìª•Õ®°¢åçïrπ≤œÌ£¨¥ŸþMÀé∆∑æWΩj‰N €∫Õ·tØüŒÔ¡˜≈‰ÀÕµ»“é∑∂∞l’π°±°£

ÓêÀ∆”⁄°∞ÀééüéÕ°±£¨°∞÷±≤•éßÿõ°±µ»“≤ºäºäº”»ÎëàF£¨∂˛ºâ –àˆ”»ûÈ√˜Ô@°£èƒ2019ƒÍ6‘¬µΩ2020ƒÍ5‘¬£¨Aπ… –àˆ·tÀéÎä…Ã∞ÂâKùq∑˘≥¨30%£¨◊„“‘’f√˜ÜñÓ}°£

±Ì10:2019ƒÍ6‘¬--2020ƒÍ5‘¬Aπ…·tÀéÎä…Ã◊þÑð

(–≈œ¢ÅÌ‘¥£∫Õ¨ª®Ìò)

±Ì11:2019ƒÍŒ¥ÅÌ·tØüª•¬ìæW¥Ûï˛·tØü∞ŸèäTOP10

(–≈œ¢ÅÌ‘¥£∫π´π≤æWΩj)

ª•¬ìæW·t‘∫£∫æ©ñ|ª•¬ìæW·t‘∫ÀÞþw∑÷‘∫£¨‘⁄2019ƒÍ1‘¬16»’’˝ Ω…œæÄ£¨∞ÈÎS÷¯ÀÞþw·t±£Ûwœµ≈cæ©ñ|åç¨FœµΩy–‘¥ÚÕ®£¨·tÀéÎä…Ã∆Ω≈_æÄ…œ·t±£÷ß∏∂µ⁄“ª»À”⁄ÆîÃÏ’Q…˙°£“ª÷±“‘ÅÌ£¨Ãé∑ΩÅÌ‘¥∫Õ÷ß∏∂œµΩy„ïΩ”±ª’JûÈ «·tÀéÎä…Ã◊Ó¥ÛµƒÉ…ÇÄÍPÊI¸c£¨¥À≈e嶷tÀéÎä…õƒ∞l’πæþ”–÷ÿ“™µƒ¿Ô≥ñƓ‚¡x°£

Ω”œ¬ÅÌ£¨Œ“ÇÉèƒ3ÇÄ∑Ω√Ê∑÷Œˆª•¬ìæW·tØüµƒ∞l’π«Èõr∫Õ«∞æ∞£¨∞¸¿®·t‘∫∂À°¢ª•¬ìæW·tØü∑˛Ñ’…ð¢”√ëÙ»∫Ûw°£

1°¢·t‘∫∂À£∫“þ«È≥…ûÈ·t‘∫∑˛Ñ’æÄ…œªØµƒ¥þªØÑ©£¨ÈL∆⁄”–Õ˚≥÷¿mº”ÀŸ“þ«È∑¿øÿπ§◊˜¥ŸþM¡À·t‘∫æÄ…œ◊…‘É∑˛Ñ’µƒ∆’º∞£¨ «·t‘∫æÄ…œªØþM≥õƒ÷ÿ“™Õ∆ ÷°£ÈL∆⁄ÅÌø¥£¨·t‘∫∂Àµƒª•¬ìæWªØ”–Õ˚”≠ÅÌ≥÷¿mº”ÀŸþ^≥ð£

·t‘∫ª•¬ìæWªØø…¥Û¥Û÷…˝∑˛Ñ’–߬ ∫ÕÛwÚû°£·tØü»´¡˜≥ÃÕ˘Õ˘∞¸¿®°∞íÏÃñ-¿UŸM-∫Ú‘\-≥ı‘\-ôz≤È¿UŸM-ôz≤ÈôzÚû-»°àÛ∏Ê-‘\îý-Àé∆∑/÷ŒØü¿UŸM-»°Àé/÷ŒØü-·tªºª•Ñ”°±µƒèÕÎs≠hπù°£‘⁄ǘΩyƒ£ Ωœ¬£¨ªº’þÕ˘Õ˘–Ë“™∂ý¥ŒÕ˘∑µ·t‘∫°¢∫ƒŸMîµ÷еƒïrÈg≤≈ƒÐÕÍ≥…≥ı‘\°¢ôz≤È°¢¥_‘\µΩ÷ŒØüµƒ»´¡˜≥ã¨∂¯º¥±„“ª¥ŒæÕ‘\æÕø…“‘ÕÍ≥…À˘”–¡˜≥õƒ∆’Õ®≤°»À£¨“≤Îy√‚‘‚”ˆ°∞∫Ú‘\2–°ïr°¢ø¥≤°5∑÷Áä°±µƒµÕ–߬ “‘º∞°∞ôz≤È¿UŸM°¢Àé∆∑/÷ŒØü¿UŸM°¢»°Àé°±µ»∂ý¥Œ≈≈ÍÝéßÅ̵ƒÕ¥øý£¨¡ÌÕ‚£¨¬˝≤°ªº’þµƒ¿m∑Ω“≤–Ë“™ªº’þ∂®∆⁄»•·t‘∫ÕÍ≥…£¨‘Ï≥…¡À≤ª±ÿ“™µƒ¬Èü©°£

Õ®þ^ª•¬ìæW ÷∂Œµƒ“˝»Î£¨·tØü»´¡˜≥Ãø…“‘Õ®þ^æÄ…œ+æÄœ¬Öf◊˜µƒƒ£ Ω£¨‘⁄≤ª∏ƒ◊É·tØüá¿√C–‘µƒ«∞÷œ¬Ã·…˝–߬ ≈cªº’þÛwÚû£¨»ÁíÏÃñ°¢∫Ú‘\°¢∏˜Óê¿UŸM°¢»°àÛ∏Ê°¢‘\∫Û·tªºª•Ñ”µ»≤ª”∞Ìë‘\îýú ¥_–‘°¢≤ª…ʺ∞÷ŒØüµƒ≠hπù∂ºø…“‘Õ®þ^æÄ…œ∆Ω≈_ÅÌÕÍ≥…£¨∂¯Üñ‘\°¢ôzÚû°¢‘\îý°¢÷ŒØüµ»∫À–ƒ‘\Øü≠hπù“¿»ª≤…»°æÄœ¬µƒ∑Ω ΩÅ̱£◊CŸ|¡ø≈c∞≤»´°£

胟Y‘¥∑÷≈‰Ω«∂»£¨·tØüª•¬ìæWªØø…÷…˝·tØüŸY‘¥∫œ¿Ì¿˚”√°¢‘ˆèäÉûŸ|·tØüŸY‘¥ø…º∞–‘°£Œ“᯷tØüŸY‘¥¥Ê‘⁄ð^√˜Ô@µƒ∑÷≤º≤ªæ˘£∫ñ|≤ø—ÿ∫£µÿÖ^ŸY‘¥ÿS∏ª∂¯÷–Œ˜≤øœýå¶ÖT∑¶°¢ÉûŸ|·tØüôCòã怺ؔ⁄÷––ƒ≥« –∂¯ª˘å”·tØüôCòãólº˛ð^≤Ó°¢»˝ºâ·t‘∫øð^…Ÿµ´Ös≥–ì˙÷¯¥Û¡øµƒ‘\Øü∑˛Ñ’â∫¡¶°£ì˛°∂2019÷–ᯖl…˙Ω°øµΩy”ãƒÍËb°∑îµì˛£¨Œ“á¯ñ|≤øµÿÖ^»˝ºâ·t‘∫’º46%£¨Œ˜≤ø÷ª’º24%£¨÷–≤ø’º29%°£∂¯ÉûŸ|·t‘∫ÑtºØ÷–”⁄ñ|≤ø—ÿ∫£°¢ÃÿÑe «±±…œèV°£

Õ®þ^∑eòO¿˚”√ª•¬ìæWºº–g÷ß쌵ƒ∑÷ºâ÷ŒØü∆Ω≈_∫Õþh≥÷tØüœµΩy£¨ø…“‘éÕ÷˙·tØüôCòã÷ÆÈg–Œ≥…ŸY‘¥…œœ¬ÿûÕ®°¢–≈œ¢ª•Õ®π≤œÌ°¢òIÑ’∏þ–ßÖfÕ¨µƒ∫œ◊˜ÍPœµ£¨åç¨FÓAºs‘\Øü°¢ÎpœÚÞD‘\°¢þh≥÷tØüµ»∑˛Ñ’£¨èƒ∂¯”–÷˙¥Ú∆∆·tØüŸY‘¥µƒµÿ”Ú–‘∑÷≤ºœÞ÷∆°¢¥ŸþM∏˜ºâ·tØüôCòã÷ÆÈgµƒ∫œ¿Ì∑÷π§Öf◊˜£¨Ã·…˝ÉûŸ|·tØüŸY‘¥µƒø…º∞–‘°£

2°¢ª•¬ìæWèS…ã∫≥…ûÈæÄ…œ·tØü∑˛Ñ’µƒ÷ÿ“™Ö¢≈c∑Ω£¨Œ¥ÅÌ≤ºæ÷”–Õ˚º”¥Ûº”…Ó

“þ«È∑¿øÿþ^≥Ã÷–£¨–¬≈dª•¬ìæW·tØü∑˛Ñ’…ã¨∞¸¿®∞¢¿ÔΩ°øµ°¢∆Ω∞≤∫√·t…˙°¢Œ¢·t°¢–ƒ·tá¯ÎH°¢∂°œ„à@°¢¥∫”Í·t…˙µ»£¨Íë¿mÈ_Õ®‘⁄æÄ¡x‘\∑˛Ñ’°£

ª•¬ìæW·tØü∑˛Ñ’…Ãø…∑÷ûÈÉ…¥ÛÓê£∫

1)∞¢¿Ô°¢Úv”çµ»ª•¬ìæWæÞÓ^£¨æþ”–”√ëٓ郣∫Õ¡˜¡øÉûÑð£¨Õ®þ^◊‘”–∆Ω≈_+Õ∂ŸY≤¢Ÿè«–»Îª•¬ìæW·tØü –àˆ°£‘⁄“þ«È∞l…˙ïr£¨ª•¬ìæWæÞÓ^ë{ΩËð^è䵃þ\ÝIƒÐ¡¶£¨ø…“‘åç¨F∑˛Ñ’øÏÀŸ…œæÄ∫Õ‰ÅÈ_;

2)å£◊¢”⁄ª•¬ìæW·tØü–≈œ¢∑˛Ñ’µƒ∆ÛòI£¨∞¸¿®Œ¢·t°¢∆Ω∞≤∫√·t…˙°¢∂°œ„à@°¢¥∫”Í·t…˙µ»£¨‘⁄ÈL∆⁄å£◊¢ª•¬ìæW·tØü∑˛Ñ’þ^≥Ã÷–∑e¿€¡À·t…˙∫Õªº’þµƒ”√ëÙª˘µA∫Õ∆∑≈∆–≈»Œ∂»£¨‘⁄“þ«È÷–ƒÐâÚ’{∂»æÄ…œ·t…˙ŸY‘¥£¨∞lì]å£òIÉûÑð£¨∑˛Ñ’”⁄“þ«È∑¿øÿ¥Ûæ÷°£“þ«È∑¿øÿπ§◊˜¥ŸþM¡Àª•¬ìæW·tØü∑˛Ñ’∆Ω≈_—∏ÀŸÕ∆èV£¨œýÍPîµì˛¡˜¡ø±¨∞l“≤”–Õ˚÷∏þª•¬ìæWæÞÓ^嶷tØü∑˛Ñ’ÓI”Úµƒ÷ÿ“ï≥Ã∂»°£ÈL∆⁄ÅÌø¥£¨ª•¬ìæWèS…Ñ⁄·tØüÓI”Úµƒ≤ºæ÷”–Õ˚º”¥Ûº”…Ó°£

3°¢ªº’þ∂À£∫“þ«È÷∏þ¡À”√ëÙ嶔⁄æÄ…œ·tØüµƒΩ” Ð∂»£¨µ´∆’º∞¬ »‘»ªð^µÕ£¨Œ¥ÅÌ÷…˝ø’Ègð^¥Û

“þ«È∑¿øÿº”ÀŸ¡Àæ”√Ò嶔⁄æÄ…œ·tØü∑˛Ñ’µƒΩ” Ð≥Ã∂»°£‘⁄·t‘∫∫Õª•¬ìæWèS…ú”ÀŸ…œæÄ‘⁄æÄÜñ‘\∑˛Ñ’µƒÕ¨ïr£¨“—Ωõø…“‘ø¥µΩ£¨”√ëÙµƒæÄ…œ◊…‘É¡ø≥ ¨F±¨∞l⁄ÖÑ𰣑⁄“þ«È∞l’π÷–£¨æÄœ¬∞lü·ÈT‘\»Àîµ±¨ùM°¢≤ø∑÷∆‰À˚ø∆ “ÈT‘\—”æèÈ_‘\°¢“þÖ^–°Ö^Ω÷µ¿åç––≥ˆ»ÎœÞ÷∆¥Î ©£¨“‘º∞ûȱÐ√‚Ωª≤Ê∏–»æ£¨ªº’þ嶔⁄æÄ…œ◊…‘É∑˛Ñ’∫Õ π”√“‚◊Rµ√µΩø’«∞º”èä°£

“‘…œ∫£ –ûÈ¿˝£¨◊‘1‘¬29»’∆£¨…œ∫£36º“ –ºâ·t‘∫Íë¿mܢє°∞…œ∫£ –∞lü·◊…‘É∆Ω≈_°±°£Ωÿ÷¡2‘¬5»’17¸c£¨36º“ –ºâ·t‘∫‘⁄æÄ◊…‘ɵƒÜŒ»’‘LÜñ¡ø57000”ý»À¥Œ£¨ÜŒ»’◊…‘É¡ø3600”ý»À¥Œ£¨¿€”ã‘LÜñ¡ø66»f”ý»À¥Œ£¨¿€”ã◊…‘É¡ø3»f”ý»À¥Œ°£

ÈL∆⁄ÅÌø¥£¨ª•¬ìæW·tØüµƒ”√ëÙ∆’º∞¬ »‘»ªð^µÕ£¨Œ¥ÅÌ”–Õ˚≥÷¿m‘ˆÈL°£ì˛Mobîµì˛£¨2018ƒÍ4‘¬÷¡2019ƒÍ4‘¬£¨Œ“ᯪ•¬ìæW·tØü”√ëÙèƒ2800»f»À‘ˆÈLµΩ4500»f»À£¨Õ¨±»‘ˆÈL59.9%°£∆‰÷–íÏÃñÜñ‘\µƒ”√ëÙ◊Ó∂ýþ_µΩ2700»f»À£¨’º±»≥¨þ^60%°£œý±»»´á¯14É|µƒ»Àø⁄ª˘îµ£¨ª•¬ìæW·tØü”√ëÙ∆’º∞¬ »‘»ªð^µÕ£¨÷ª”–≤ªµΩ4%µƒÀÆ∆Ω°£æC∫œÅÌø¥£¨“þ«È÷Æ∫Û£¨á¯É»æ”√Ò嶔⁄ª•¬ìæW·tØü∑˛Ñ’–Œ Ωµƒ’Jø…∂»∫Õ π”√≥Ã∂»å¢”≠ÅÌ≥÷¿m…œ…˝∆⁄°£

æC∫œ“‘…œÎä…Ã∫Õª•¬ìæW·t‘∫µƒ¡ø¥Û÷ÿ¸c£¨ø…“‘ø¥≥ˆ·tÀéÎä…Ã≤ºæ÷°¢ª•¬ìæW·t‘∫≤ºæ÷“—Ωõ≥…ûÈ¥Û–Õ·tÀé…ÃòIŒÔ¡˜π´Àæ÷ÿ¸c≤ºæ÷ÓI”Ú£¨

å¶æW…œÀéµÍ”Ë“‘∑≈––£¨πƒÑÓ°∞æW”ܵͻ°£¨æW”ܵÍÀÕ°±µƒ–¬–Õ≈‰ÀÕ∑Ω Ω£¨∏˜µÿ‘á¸cÎä◊”Ãé∑Ω∫ÕÃé∑ΩÕ‚¡˜£¨Îm»ªŒ“᯷tÀéÎä…Ö–òI’˛≤þªÚ”–∑¥èÕ£¨µ´¥Û∑ΩœÚ «±»ð^¥_∂®µƒ£∫Îä…Ã∫Õª•¬ìæW+ «·tÀ願ծ––òI∞l’πµƒôCï˛À˘‘⁄°£

Œ¥Å̵ƒ·tÀéÎä◊”…ÃÑ’≤ªÉHë™∞¸¿®·tÀ願ծ≠hπù∏˜∆ÛòIÈgµƒæW…œΩª“◊£¨Õ¨ïrþÄë™∞¸¿®¡„ €Àé°¢·tÀ願ծ∆ÛòI嶜˚ŸM’þµƒæW…œ¡„ €£¨À˘“‘ÕÍ…∆µƒŒÔ¡˜≈‰ÀÕœµΩy «±ÿ≤ªø……Ÿµƒ°£‘⁄≈‰ÀÕ∑Ω√Ê”–÷¯°∞™öÃÿµƒÃÏ»ªÉûÑð°±£¨ΩY∫œ5G°¢–¬µƒ–≈œ¢ºº–g°¢IA»Àπ§÷«ƒÐµ»ª•¬ìæW∞l’πµƒÔLø⁄£¨Îä…Ã∫Õª•¬ìæW·t‘∫±ÿå¢≥…ûÈ¥Û–Õ·tÀé…ÃòIŒÔ¡˜π´Àæ∞l’𵃓ª¥ÛÓI”Ú∫Õ∑ΩœÚ°£

(–≈œ¢ÅÌ‘¥£∫“䌃ƒ©“˝”√2ÔL‘∆Àé’Ñ‘Ÿ’˚¿Ì)

Àƒ°¢…ÃòIπ´ÀæŸYΩâ∫¡¶∑÷ªØ

¨FΩ¡˜ «»Œ∫Œ––òI°¢π´À政∫„µƒ÷˜Ûw≈c‘íÓ}£¨∂¯ŸYΩ»⁄Õ®π¶ƒÐ «…ÃòIπ´À浃÷ÿ“™π¶ƒÐ÷Æ“ª£¨ŸYΩâ|∏∂Îm»ª‘⁄“ª∂®µƒ≥Ã∂»…œø…“‘îU¥Û‰N €Ó~£¨µ´ «á¯É»·tØüôCò㵃≥¨ÈLªÿøÓ÷Ð∆⁄“ª÷± «á¯É»·tÀé…ÃòI∆ÛòIŸYΩ÷ÐÞD¬ ∆´µÕµƒ÷˜“™‘≠“Ú£¨¥À≈e嶅ÃòIπ´Àæ‘Ï≥…¡ÀæÞ¥ÛµƒŸYΩâ∫¡¶°£÷˜“™±Ì¨F‘⁄“‘œ¬é◊ÇÄ∑Ω√Ê;

±Ì12:2000--2016ƒÍ√¿á¯·tÀ願ծ∆ÛòI√´¿˚¬ √˜ºö

1°¢»⁄ŸY«˛µ¿’≠£¨ŸYΩ÷ÐÞD¿ßÎy°£·tÀ願ծ∆ÛòIŸYΩÅÌ‘¥”–œÞ£¨≥˝◊‘”–ŸYΩÕ‚£¨þÄ–Ë“™Õ®þ^œÚÕ‚ΩËøÓΩ‚õQ°£»ª∂¯£¨”…”⁄·tÀ願ծ∆ÛòI¥Û∂ý «ðpŸYÆa–‘∆ÛòI£¨¥Û∂ýy––µ»Ω»⁄ôCòãÞk¿ÌŸJøÓòIÑ’ïr–Ë“™“ª∂®µƒµ÷—∫ŒÔªÚ’þÍP¬ì∑Ωì˙±££¨∂¯·tÀ願ծ∆ÛòIƒÐâÚþM––µ÷—∫µƒŸYÆa≤ª∂ýªÚ’þÍP¬ì∑Ωì˙±£ΩÓ~”–œÞ£¨åß÷¬‘⁄þM––»⁄ŸYïr≥ˆ¨F¿ßÎy°£

°∞“þ«È°±∆⁄Èg᯺“≥ˆ≈_¡À“ªœµ¡–µƒ»⁄ŸY≈e¥Î£¨∆‰÷–¥Û∆ÛòIƒ√µΩµƒ∑ðÓ~ï˛∏¸¥Û£¨èƒ∂Ã∆⁄ÅÌø¥æèΩ‚¡À≤ø∑÷·tÀ願ծ∆ÛòIµƒ»⁄ŸYÎyÓ}°£

2°¢≤…Ÿè≤ª∫œ¿Ì£¨¥Êÿõ’ºâ∫ŸYΩ¡ø¥Û°£ûÈ¡À»°µ√◊Ó¥Ûµƒ≤…ŸèÉûªð£¨·tÀ願ծ∆ÛòI”–ïrï˛≤…”√ºØ÷–≤…Ÿè£¨þx»°ð^¥Ûµƒ≤…Ÿè¡ø£¨åß÷¬∆ÛòIéÏ¥Êð^∂ý£¨ŸYΩ’ºâ∫á¿÷ÿ£¨”∞Ìë∆ÛòIµƒŸYΩ÷ÐÞD°£

3°¢ë™ ’Ÿ~øÓ∂ý£¨ŸYΩªÿ ’Îy°£‘⁄ÆaòIÊúól÷–Ãé”⁄ΩK∂Àµƒ·tØüôCòãÃé”⁄èäÑðµÿŒª£¨·tÀ願ծ∆ÛòI‘⁄òIÑ’∞l’π÷–‘í’Zôýð^»ı£¨åß÷¬ë™ ’Ÿ~øÓ∫Ð∂ý£¨∂¯«“ŸYΩªÿ ’ð^ûÈ¿ßÎy°£ªÿøÓÎy÷∆ºs¡À·tÀ願ծ∆ÛòIµƒ¡º–‘þ\ÝI£¨≤ø∑÷∆ÛòI“Ú¥À’˝≥£þ\ÝIüo∑®±£◊C£¨”–µƒ…ı÷¡µπÈ]°£

4°¢ŸM”√πÐ¿Ì ßøÿ£¨ŸM”√÷ß≥ˆ¥Û°£≤ø∑÷·tÀ願ծ∆ÛòIŸM”√πп̻±∑¶ÓAÀ„£¨ŸM”√È_÷ßÎS“‚–‘ð^¥Û£¨õ]”–þM––ŸM”√÷ß≥ˆ≈c ’»Î≈‰±»£¨ŸM”√Õ∂»Î≤ª“ª∂®”–ø…”^µƒ ’“ʪÿàÛ£¨±Ì¨F…œø¥∆ÛòIµƒÝIòI ’»Î‘ˆº”¡À£¨∂¯∆ÛòIåçÎHµƒ ’“Êõ]”–œý뙑ˆº”°£

5°¢»±∑¶èä”–¡¶µƒŸYΩπп̜µΩy£¨ŸYΩþ\ÝI–߬ µÕ°£¥Û≤ø∑÷µƒ·tÀ願ծ∆ÛòIŸYΩπпÌ∂º±»ð^¥÷∑≈£¨õ]”–ŸYΩπп̜µΩyå¶∆ÛòIµƒŸYΩþM––æ´ºöªØπп̣¨ŸYΩ π”√–߬ µÕ°£

6°¢»±∑¶”––ßµƒŸY‘¥∑÷≈‰π§æþ£¨ŸYΩÕ∂∑≈≤ª∫œ¿Ì°£∆ÛòIµƒŸY‘¥ «”–œÞµƒ£¨»Á∫Œ∞—”–œÞµƒŸYΩÕ∂»ÎµΩ◊Ó∫œþmµƒòIÑ’÷–æÕÔ@µ√∏ÒÕ‚÷ÿ“™°£

7°¢∏˜Ö^”ÚÓl∑±µƒéß¡ø≤…Ÿè°¢GPO°¢Ñ”ëB’{Érµ»ΩµÉr≈e¥Î∂º‘⁄þM“ª≤Ωâ∫øsÆaòIÊú…œµƒÉr∏Òø’Èg°£‘⁄π©ë™Êú…œÃé”⁄èäÑðµÿŒªµƒ·tØüôCòã“ÚÀé∆∑∫Õ∫ƒ≤ƒ¡„≤ÓÉr£¨ΩµµÕôz≤ÈŸMµ»∏ƒ∏ÔΩµµÕ¡À ’»Î£¨Ωõù˙œ¬––…ı÷¡≤ø∑÷µÿÖ^ÿî’˛¿ßÎyåß÷¬—aŸN≤ªµΩŒª≤ªº∞ïr°¢·t‘∫ª˘Ω®µ»ŸYΩ»±ø⁄åß÷¬ÓAÀ„∆Ω∫‚â∫¡¶º”¥Û£¨’º”√…ÃòIπ´À浃ÿõøÓ»‘»ª «∆Ω∫‚ŸYΩ¡˜µƒ÷ÿ“™≈e¥Î÷Æ“ª°£¿˝»Á2018ƒÍ∫˛±± °·tÀé––òIÖfï˛’{—–¡À8º“”–¥˙±Ì–‘·tÀé…ÃòI∆ÛòI£¨ΩYπ˚±Ì√˜π´¡¢·tØüôCòãÀé∆∑ªÿøÓŸ~∆⁄◊ÓÈLþ_960ÃÏ£¨ «á¯º““™«Û30ÃÏ∏∂øÓµƒ32±∂£¨…ÃòIπ´ÀæªÿøÓâ∫¡¶ø…“䓪∞þ°£

8°¢¡˜Õ®∆ÛòI÷ÆÈgµƒ∏ÇÝ铪÷±Ãé”⁄∞◊ü·ªØµƒµÿ≤Ω£¨π§òI∆ÛòI‘⁄∆∑∑NµƒÖ^”Ú≈‰ÀÕ ⁄ôý…œ£¨≤ªÉHøºÚû¡˜Õ®∆ÛòIµƒΩK∂ÀæWΩj∏≤…wƒÐ¡¶£¨‘⁄°∞4+7éß¡ø≤…Ÿè°±åß÷¬ÀéÉrîý—¬ Ωœ¬Ωµµƒ«Èõrœ¬£¨±ÿ»ªå¶ŸYΩ≈cªÿøӃС¶◊ˆ≥ˆ”≤–‘“™«Û°£º”÷Æ Ð∫Í”^Ωõù˙∫ÕŸQ“◊ëµ»¥Û≠hæ≥µƒÕœ¿€åß÷¬ŸY±æ –àˆ≤ªæ∞ö‚£¨å¶Œ¥Å̵ƒ±Ø”^ÓA∆⁄∫ÕÔLÎU∆´∫√±ÿ»ªåß÷¬»⁄ŸY≥…±æ…œ…˝°£

‘⁄∏¸∏þå”√Ê…œ£¨Îm»ª¿ÓøÇ¿Ì‘⁄2018ƒÍ11‘¬9»’µƒá¯Ñ’‘∫≥£Ñ’ï˛◊h…œ“™«Û◊•æoÈ_’πå£Ìó«Â«∑––Ñ”£¨«–åçΩ‚õQ’˛∏Æ≤øÈT∫Õᯔ–¥Û∆ÛòIÕœ«∑√ÒÝI∆ÛòIŸ~øÓÜñÓ};·tØüôCòãÕœ«∑…ÃòIπ´ÀæÿõøÓ «÷ÿûƒÖ^÷Æ“ª£¨ÓA”ãþ@∑Næ÷√Ê‘⁄∂Ã∆⁄É»“¿»ªüo∑®∏ƒ◊É°£

(–≈œ¢ÅÌ‘¥£∫“䌃ƒ©“˝”√3ÔL‘∆Àé’Ñ‘Ÿ’˚¿Ì)

ŒÂ°¢Ÿ|¡øæ´“ÊπпÌ∫Õ–≈œ¢ºº–g÷«ƒÐªØ

°∞◊Óá¿÷òÀú °¢◊Óá¿∏Òµƒ±Oπа¢◊Óá¿ÖñµƒÃé¡P°¢◊Óá¿√CµƒÜñÿü°±“ª÷± « ≥∆∑Àé∆∑––òIµƒ±OπÐú Ñt°£‘⁄°∞“þ«È°±∆⁄Ègá¯Õ‚èƒ∑«πŸ∑Ω«˛µ¿ŸèŸIµƒôzúy‘áÑ©°¢∫ÙŒ¸ôCµ»∂º∞l¨F≤ªÕ¨≥Ã∂»µƒŸ|¡øÜñÓ}£¨èƒ∂¯ π᯺“œ¬þ_¡À“ª«–°∞“þ«È°±ŒÔŸYµƒ≥ˆø⁄ÆÖæπΩõπŸ∑Ω≈˙ú £¨ø…“䓪∞þ°£

∂¯◊Ó”––ßµƒ±OπÐ ÷∂Œ≥˝¡À“é’¬÷∆∂»æÕ «–≈œ¢ªØΩ®‘O°£·tÀéŒÔ¡˜ –àˆ±£≥÷øÏÀŸ∞l’πëBÑð£¨Úû◊C¡À·tÀé –àˆø’ÈgµƒæÞ¥Û£¨“≤Ûw¨F≥ˆ·tÀé◊˜ûÈ≥ØÍñÆaòIµƒÃÿ¸c£¨∂¯ƒø«∞ –àˆ…œ·tÀéŒÔ¡˜Ù~˝àªÏÎs£¨ –àˆ°¢∆∑≈∆µ»∂º…–Œ¥ÕÍ…∆ÕÍÆÖ°£ÎS÷¯∏˜Ìó’˛≤þµƒåç ©£¨∏˜˝àÓ^∆ÛòI“≤“—Íë¿mÈ_’πŒÔ¡˜æ´“ʪØπп̣¨“‘∆⁄þ_µΩΩµ±æ‘ˆ–ß°¢Ã·∏þ◊‘…Ì∏ÇÝ顶µƒƒøµƒ°£¥Ú‘Ïæ´ºöªØþ\ÝIµƒ·tÀéŒÔ¡˜≈‰ÀÕÛwœµ£¨ «∏˜∆ÛòI≥÷¿m∞l’𵃱ÿ“™π§◊˜°£

2018ƒÍƒÍƒ©£¨á¯º“Àé±Oæ÷∞l≤º¡À°∂ÍP”⁄Àé∆∑–≈œ¢ªØ◊∑ÀðÛwœµΩ®‘Oµƒ÷∏åß“‚“ä°∑£¨∆‰÷–√˜¥_Àé∆∑ΩõÝI∆ÛòI∫Õ π”√ÜŒŒªë™Æî≈‰∫œÀé∆∑…œ –‘Sø…≥÷”–»À∫Õ…˙Æa∆ÛòI°£åç¨F∂ý¥a≤¢¥Ê°¢ÅÌÃéø…≤È°¢»•Ãéø…◊∑°¢Àé∆∑–≈œ¢ªØ◊∑ÀðÛwœµµƒΩ®¡¢£¨≤¢ΩY∫œüo»ÀÐá°¢üo»ÀÇ}µ»œ»þMºº–g£¨¥Ú‘ÏΩ®¡¢òÀú ªØ°¢“é∑∂ªØ°¢ºº–gªØµƒ÷«ª€·tÀéŒÔ¡˜ «Œ¥ÅÌ∞l’𵃓ª¥Û⁄ÖÑð°£

(–≈œ¢ÅÌ‘¥£∫“䌃ƒ©“˝”√4ÔL‘∆Àé’Ñ‘Ÿ’˚¿Ì)

¡˘°¢ÔLÎUπÐøÿº”èäΩ∂ê»˝∆⁄º”¥a

2019ƒÍΩ≠Œ˜°¢÷ÿëc°¢ŸF÷𰢌‰ùhµ»µÿµƒ∫œ“é°∞±©¿◊°±£¨…ʺ∞∆ÛòI÷Æ∂ý£¨∑∂á˙÷ÆèV‘⁄òIÉ»“≤“˝∆¡À≤ª–°µƒ”∞Ì루∂¯…ÃòIπ´Àæ◊˜ûÈ·tÀé∆ÛòIµƒ÷–∂À£¨ƒ©∂À£¨‘⁄ÕÍ≥…≈‰ÀÕ¬öƒÐµƒÕ¨ïr£¨∫Ð∂ý…ÃòIþĺÊÓô¡ÀÈ_Õÿ°¢∑÷‰N°¢¥Ÿ‰N°¢’{ìа¢’€◊åµ»¬öƒÐ°£

∂¯‘⁄È_Õÿ°¢∑÷‰N°¢¥Ÿ‰N°¢’{ìа¢’€◊åµ»––ûÈœ¬£¨∫Ð∂ý»ÀûÈ“ÚÀÿåß÷¬µƒ°∞∫œ“éÔLÎU°±≥£”–àÛµ¿£¨”»∆‰ «˝àÓ^∆ÛòIΩ¸é◊ƒÍº”ÀŸ ’Ÿè£¨∂¯ ’ŸèÅ̵ƒ∆ÛòIπпÌÀÆ∆Ω°¢⁄A¿˚ÀÆ∆Ω”÷Ö¢≤Ó≤ª˝R£¨Îy√‚ï˛≥ˆ¨Fþ@ò”ƒ«ò”µƒ°∞∫œ“éÜñÓ}°±£¨þ@ûÈ·tÀ願ծ∆ÛòIµƒ∞l’πéßÅÌ¡ÀÔLÎU°£

Ω∂êπ§≥à «Ωõá¯Ñ’‘∫≈˙ú µƒá¯º“ºâÎä◊”’˛Ñ’π§≥㨠«á¯º“Îä◊”’˛Ñ’°∞ Æ∂˛Ω°±π§≥Ã÷Æ“ª£¨ «∂ê ’πп̖≈œ¢œµΩyπ§≥õƒøÇ∑Q°£2013ƒÍ£¨Ω∂ê»˝∆⁄È_ º‘á¸c£¨Ωõþ^‘⁄èVñ|µ»6ÇÄ °( –)ºâ᯵ÿ∂êæ÷‘á¸c∫Û£¨”⁄2016ƒÍÕÍ≥…»´≤øÕ∆èV°£Ω∂ê»˝∆⁄æWΩjø…åçïrÈ_æþÎä◊”∞l∆±£¨≤¢«“»´á¯¬ìæW;÷≤Ωåç¨F∞l∆±üoºàªØ£¨œÚÎä◊”∞l∆±þ^∂…£¨◊Ó¥ÛœÞ∂»µÿâ∫øsºŸ∞l∆±µƒ÷∆ €ø’Èg°£

2018ƒÍ£¨á¯µÿ∂ê∫œ≤¢£¨»´á¯ ° –øhýlΩ¸2.3»fÇÄ–¬∂êÑ’æ÷(∑÷æ÷°¢À˘)÷ºâΩy“ªÌò¿˚íÏ≈∆°£¥∫πù∫Û£¨Ω∂ê»˝∆⁄œµΩy»´√Ê…˝ºâ£¨èƒ3‘¬1»’∆…œæÄΩ∂ê»˝∆⁄(≤¢éÏ∞Ê)£¨åç¨F‘≠á¯∂ê°¢µÿ∂êÉ…Ã◊Ω∂ê»˝∆⁄œµΩy≤¢éÏ°£Ω∂ê»˝∆⁄œµΩy∏¸–¬∫Û£¨±OπÐôCòãø…∏˘ì˛∆ÛòI ’»Î°¢≥…±æ°¢¿˚ùô°¢éϥʰ¢ŸYÆaŸY±æ°¢á¯µÿ∂êîµì˛°¢Õ˘∆⁄∂ê ’îµì˛µ»ÅÌ≈–∂®≥ˆ∆ÛòI뙺{∂êÓ~µƒÆê≥££¨èƒ∂¯◊ˆµΩ÷ÿ¸c∫À≤È°£»Á∆ÛòIÆî∆⁄–¬‘ˆë™ ’Ÿ~øÓ¥Û”⁄ ’»Î80%°¢ë™ ’Ÿ~øÓÈL∆⁄ûÈÿìîµ;Æî∆⁄–¬‘ˆë™∏∂Ÿ~øÓ¥Û”⁄ ’»Î80%;ÓA ’Ÿ~øÓúp…Ÿµ´Œ¥”õ»Î ’»Î°¢ÓA ’Ÿ~øÓ’º‰N € ’»Î20%“‘…œ;Æî∆⁄–¬‘ˆ∆‰À˚ë™ ’øÓ¥Û”⁄‰N € ’»Î80%£¨œµΩyø…ƒÐ≈–∂®ŸFÀæîµì˛Æê≥££¨∂¯ ÐµΩ±OπÐ≤øÈTµƒ÷ÿ¸cÍP◊¢°£∂êÑ’≤øÈTþ@∑N¥Ûîµì˛°¢æWΩjªØµƒ±OπЃ£ Ωå¶∆ÛòIµƒ∆±ì˛∫œ“éƒÐ¡¶Ã·≥ˆÃÙë°£

2019ƒÍ»´á¯∂êÑ’π§◊˜ï˛◊h∞À¥Û÷ÿ¸c»ŒÑ’£¨∆‰÷–µ⁄Àƒ°¢ŒÂÌóæÕ «ÉûªØ∂ê ’àÃ∑®∑Ω Ω£¨Ω°»´∂êÑ’±OπÐÛwœµ£¨à‘≥÷ÉûªØÕÍ…∆‘Ÿ…˝ºâ£¨≤ªîýÏñπÃ∫ÕîU¥Ûá¯∂êµÿ∂ê’˜πÐÛw÷∆∏ƒ∏Ô≥…π˚°£·tÀ願ծÓI”Ú“—Ωõåç ©µƒÉ…∆±÷∆≈cÝI∏ƒ‘ˆ£¨º”…œΩ∂ê»˝∆⁄µƒ¬ìæW≤¢éÏåç ©£¨±ÿå¢å¶·tÀé∆ÛòI(≤ªœÞ”⁄¡˜Õ®)éßÅÌ Æ∑÷á¿æ˛µƒÃÙë°£

∆þ°¢…œœ¬”Œ≤ºæ÷º∞π©ë™ÊúπпÌ

‘⁄÷µΩπ©ë™Êú≤ºæ÷£¨…œœ¬”Œ’˚∫œæÕ≤ªµ√≤ªÃ·µΩ√¿á¯µƒ·tÀé…ÃòIŒÔ¡˜∞l’πþ^≥ú∞ΩõÚû°£√¿á¯«∞»˝¥Û·tÀé≈˙∞l∆ÛòIµƒþ\ÝI–߬ ð^∏þ£¨ë™ ’Ÿ~øÓ÷ÐÞDÃÏîµ≈c¥Êÿõ÷ÐÞDÃÏîµ∆’±Èð^µÕ£¨µ´≥ æè¬˝…œ…˝µƒ⁄ÖÑð£¨÷˜“™”…”⁄»˝¥Û∆ÛòIµƒ –’º¬ ≈c‰N €“郣≤ªîýîU¥Ûåß÷¬°£∆‰÷–£¨ABC∫ÕCAH”…”⁄π©ë™Êú≈cŒÔ¡˜Ûwœµ∆Ω≈_ÕÍ…∆£¨þ\ÝI–߬ ±»MCK∏þ£¨ë™ ’Ÿ~øÓ÷ÐÞDÃÏîµ±»MCK…Ÿ10ÃÏ◊Û”“°£

·tÀéŒÔ¡˜“¿Õ–“ª∂®µƒŒÔ¡˜‘Oljºº–g∫Õπп̜µΩy£¨’˚∫œÝI‰N«˛µ¿µƒŸY‘¥£¨Õ®þ^Àé∆∑π©‰Nɶþ\≠hπù÷–µƒÚû ’°¢¥Êɶ°¢∑÷í˛°¢≈‰ÀÕµ»◊˜òIþ^≥ã¨Ã·∏þ”ÜÜŒÃé¿ÌƒÐ¡¶£¨ΩµµÕÿõŒÔ∑÷í˛≤ÓÂe£¨øs∂Ãéϥʺ∞≈‰ÀÕïrÈg£¨úp…ŸŒÔ¡˜≥…±æ£¨Ã·∏þ∑˛Ñ’ÀÆ∆Ω∫ÕŸYΩ π”√–ß“Ê£¨åç¨F◊‘Ñ”ªØ°¢–≈œ¢ªØ∫Ֆߓʪذ£◊˜ûȵ‰–Õµƒ«˛µ¿…㨃Ð∑ÒûÈ…œœ¬”Œ∫œ◊˜ªÔ∞È÷π©∏þ–ß°¢±„Ωð°¢∏þ–‘Ér±»µƒ∑˛Ñ’ «õQ∂®…ÃòIπ´ÀæƒÐâÚ∞l’πâ—¥ÛµƒÍPÊI°£

‘⁄–¬µƒÆaòI∏ÙΩ^∞l…˙æÞ◊É£¨◊Éþw÷–±£≥÷èä”–¡¶µƒ∏ÇÝéƒÐ¡¶£¨…ÃòI∆ÛòI≥˝¡À◊‘…Ì“™‘⁄æWΩjΩ®‘O°¢≥…±æπп̵»∑Ω√ÊôMœÚÕÿ’πÕ‚£¨±ÿÌö‘⁄ÆaòIÊú…œûÈ…œ”Œµƒπ§òI∆ÛòI∫œ◊˜ªÔ∞È≈cœ¬”ŒµƒΩK∂ÀøÕëÙ÷π©∏¸∂ýµƒ‘ˆ÷µ∑˛Ñ’°£‘⁄þ@ò”µƒ±≥æ∞œ¬£¨2018ƒÍ£¨»øµ·tÀé°¢á¯Àéøÿπ…œ»∫Û≈c√Ò…˙„y––°¢…œ∫£„y––È_’ππ©ë™ÊúΩ»⁄∫œ◊˜;…œÀéøÿπ…∆Ïœ¬µƒ°∞…œÀé‘∆Ω°øµ°±º”ÀŸ¥Ú‘Ϫ˘”⁄Îä◊”Ãé∑Ωµƒ–¬¡„ €∆Ω≈_;æ≈÷ðÕ®‘⁄◊Ó–¬µƒ∞l≤ºµƒŒ¥ÅÌ»˝ƒÍºØàF묑÷–“≤÷≥ˆ“™òãΩ®·tÀé»´ÆaòIÊúµƒ°∞FBBC°±∆Ω≈_Ûwœµ£¨÷º‘⁄éÕ÷˙…œ”ŒèS…ñOúyÀé∆∑éϥʰ¢‰N €«Èõr£¨÷˙¡¶ÀéµÍ◊ˆ∫√øÕëÙπп̰¢‘ˆº”øÕëÙ’≥–‘£¨◊ÓΩK◊•◊°ΩK∂Àœ˚ŸM’þ–Ë«Û£¨òãΩ®–¬µƒ∫À–ƒ∏ÇÝ顶°£

√Ê嶵⁄»˝∑ΩŒÔ¡˜∆Ω≈_µƒº§¡“∏ÇÝé°¢œ¬”ŒøÕëÙå¶≥…±æ∫Ֆ߬ “‘º∞πпÌ÷…˝µƒ‘V«Û£¨2020ƒÍ·tÀéπ©ë™Êú…œÑì–¬µƒ–°⁄ÖÑð“≤å¢≤ªîýþM≤Ω£¨º”ÀŸÕ∆þM°£

∞À°¢∑÷ºâ‘\Øüº”ÀŸª˘å” –àˆ∞l¡¶

胱楌°∞“þ«È°±µƒ∏˜ºâÑe·tØüôCòã∑¥ë™ø…“‘ø¥≥ˆ£¨ª˘å”·tØüôCòã Ð÷ÿπ´–lðp·tØü”∞Ì루“Ú‘\Øü∑∂á˙°¢”√Àé∫Õ‘Olj≈‰÷√œÞ÷∆£¨·tØü»À≤≈»±∑¶£¨åß÷¬·tØü∑˛Ñ’ƒÐ¡¶≤ª◊„£¨°∞“þ«È°±∆⁄Èg∑¥ë™ÀŸ∂»¬˝£¨æÕ·tólº˛»±∑¶£¨þÄ”–æÕ «·t±£∞¥’’ºâÑe÷ß∏∂’˛≤þá¿÷ÿ”∞Ìë∫Õ÷∆ºs£¨åß÷¬°∞∑÷ºâ‘\Øü°±èäª˘å”ƒøòÀ≤ªƒÐ”––߬‰åç°£

᯺“–l…˙Ω°øµŒØÞkπ´èd°∂ÍP”⁄ª˘å”·tØü–l…˙ôCòã‘⁄–¬π⁄∑Œ—◊“þ«È∑¿øÿ÷–∑÷Óêæ´ú ◊ˆ∫√π§◊˜µƒÕ®÷™°∑(ᯖlÞkª˘å”∫Ø©z2020©{177Ãñ)“™«Û£¨∏˜µÿ“™≥‰∑÷∞lì]øh”Ú·tπ≤ÛwÕ∆þMŸY‘¥œ¬≥¡µƒÖfÕ¨◊˜”√°£“þ«È∑¿øÿµÕÔLÎUøh( –°¢Ö^)“™◊•æoÕ∆þMæo√ЖÕøh”Ú·tπ≤ÛwΩ®‘O£¨þM“ª≤Ω‘ˆèä“þ«È∑¿øÿ∫Õª˘±æ·tØü–l…˙∑˛Ñ’ƒÐ¡¶°£“þ«È∑¿øÿ÷–°¢∏þÔLÎUøh( –°¢Ö^)“™èäªØÝøÓ^·t‘∫嶪˘å”·tØü–l…˙ôCò㵃≈ý”ñ∫Õ÷∏åßπ§◊˜£¨å¶∑¿øÿ¡¶¡ø±°»ıµƒª˘å”·tØü–l…˙ôCòãº∞ïr∞≤≈≈÷ß≥÷°¢÷ß‘Æ»ÀÜT£¨≥‰åçª˘å”∑¿øÿ¡¶¡ø£¨«–åç÷∏þÖ^”ÚæC∫œ“þ«È∑¿øÿƒÐ¡¶°£“¿Õ–Ö^”Úþh≥÷tØü¥ŸþMÉûŸ|ŸY‘¥œÚª˘å”ð󅉜¬≥¡°£ø…Õ®þ^øh”Ú·tπ≤Ûwº”èä嶪˘å”ôCòã¬˝–‘≤°°¢Ãÿ ‚º≤≤°”√À鵃≈‰Ç‰£¨ùM◊„æ”√ÒæÕΩ¸”√Àé–Ë«Û°£πƒÑÓ‘⁄ª˘å”“þ«È∑¿øÿ÷–Õ∆èV––÷Æ”––ßµƒ÷–·tÀé∑¿÷Œ∑Ω∞∏£¨≥‰∑÷∞lì]÷–·tÀ鵃™öÃÿÉûÑð∫Õ◊˜”√°£

“þ«È嶷tØüÛwœµéßÅÌ÷ÿ¥Û”∞Ìë∫Õõ_ìÙ£¨º”øÏÖ^”Ú·tØüŸY‘¥’˚∫œ£¨÷˛¿Œ±£◊o»À√ÒΩ°øµµƒ»˝ºâ·tØü∑˛Ñ’æW£¨∞lì]ª˘å”·tØü∑˛Ñ’æWµ◊µƒ◊˜”√£¨±ÿ»ª“˝∆∏˜ºâ’˛∏Ƶƒ∏þ∂»÷ÿ“·tπ≤Ûw/·tπ≤Ûw£¨ª˘å”·tØüΩ®‘O±ÿ»ª”≠Å̺”øÏ∞l’πïr∆⁄°£

(–≈œ¢ÅÌ‘¥£∫÷–á¯Àé∆∑¡˜Õ®·tÀé¥Û ¬”õ)

∂¯åç¨Fª˘å”·tØüΩ®‘O≥˝¡ÀŸYΩ°¢»À≤≈°¢‘Olj°¢ΩÔ˝°¢≈ý”ñµ»∑Ω√ʵƒº”è䣨þÄ”–“ªÇÄ∑«≥£ÍPÊIµƒ¸cæÕ «“™ŒÔ¡˜≈‰ÀÕµƒº∞ïr–‘£¨þ@«°«° «¥Û–Õ·tÀé…ÃòI¡˜Õ®π´Àæ≤ºæ÷ª˘å” –àˆ£¨ìå’ººØ≥… –àˆ∑ðÓ~µƒ¥Û∫√ïrôC°£

æ≈°¢“ª∆±÷∆ÓAü·°¢¡˜Õ®∑¥∏Ø≥÷¿m…˝úÿ

°∞á¯≤…+µÿÖ^éß¡ø≤…°±÷T∂ýŒƒº˛Ã·º∞πƒÑÓ·t±£ôCòã°¢ΩK∂À·t‘∫≈c·tÀé∆ÛòI÷±Ω”ΩYÀ„°£3‘¬5»’£¨÷–π≤÷–—Îá¯Ñ’‘∫∞l≤º°∂ÍP”⁄…ӪطtØü±£’œ÷∆∂»∏ƒ∏Ôµƒ“‚“ä°∑£¨Œƒº˛‘Ÿ“ª¥Œ¥_’JŒ¥ÅÌ·t±£ª˘ΩµƒÿõøÓΩYÀ„∑Ω Ω£∫Õ∆þM·t±£ª˘Ω≈c·tÀé∆ÛòI÷±Ω”ΩYÀ„°£Õ¨ïr£¨∏£Ω®°¢èVñ|°¢’„Ω≠°¢∫˛±±°¢ÍÉŒ˜°¢…ΩŒ˜°¢±±æ© –∫ÕÃÏΩÚ –µ» °( –)’˛≤þ√˜¥_πƒÑÓªÚÈ_ º‘á¸cÀé∆∑°∞“ª∆±÷∆°±°£

3‘¬24»’£¨∏£Ω® °Àé–µ¬ì∫œœÞÉrÍñπ‚≤…ŸèæWíÏæW°∂∏£Ω® °≤ø∑÷Àé∆∑π´È_‘ÉÉrŒƒº˛°∑(œ¬∫Ü∑Q°∂Œƒº˛°∑)£¨å¶≤ø∑÷–¬‘ˆΩoÀéÕæèΩÀé∆∑“‘º∞Õ®”√√˚œ¬üoÆa∆∑íÏæWµƒ·t±£º◊ÓêÀé∆∑ƒø‰õþM––π´È_‘ÉÉr°£°∂Œƒº˛°∑÷≥ˆ£¨‘ÉÉríÏæWÀé∆∑á¿∏ÒàÖ–°∞É…∆±÷∆°±£¨πƒÑÓåç––°∞“ª∆±÷∆°±°£

‘Á‘⁄2019ƒÍ12‘¬23»’£¨∞≤ª’ °·t±£æ÷πŸæW∞l≤ºµƒ°∂2019ƒÍ∞≤ª’ ° °åŸπ´¡¢·tØüôCòã≤ø∑÷≥£”√Àé∆∑º∞µ⁄∂˛≈˙øπ∞©ÀéºØ÷–éß¡ø≤…Ÿè’Ñ≈–◊hÉr(‘á¸c)åç ©∑Ω∞∏°∑√˜¥_÷∏≥ˆ£¨à‘≥÷°∞É…∆±÷∆°±£¨πƒÑÓ°∞“ª∆±÷∆°±°£

Ωÿ÷¡ƒø«∞£¨“—”–∂ý ° –√˜¥_πƒÑÓ°∞“ª∆±÷∆°±£¨…ı÷¡∆‰÷–“ª–©µÿÖ^“—ΩõÈ_ ºåç ©°∞“ª∆±÷∆°±°£°∞“ª∆±÷∆°±µƒåç ©“—≥…⁄ÖÑ𣨑⁄þ@“ªþ^≥Ã÷–£¨”∞Ìë◊Ó¥Ûµƒ◊‘»ª «¡˜Õ®Àé∆Û°£

(–≈œ¢ÅÌ‘¥£∫π´π≤–≈œ¢Ÿê∞ÿÀ{)

“ª÷±“‘ÅÌ£¨·tÀéŸè‰NÓI”Ú£¨”»∆‰ «°∞¡˜Õ®≠hπù°± «∏Øî°µƒ÷ÿûƒÖ^°£á¯º“–lΩ°ŒØ¡∫»fƒÍÀæÈLæÕ‘¯÷∏≥ˆ£∫°∞Àé∆∑¡˜Õ®ÊúólÈL°¢¡˜Õ®÷»–Úð^ªÏÅy£¨íÏøøΩõÝI°¢þ^∆±œ¥ÂX°¢ŸIø’Ÿuø’°¢éßΩ‰N €µ»ÜñÓ}Õª≥ˆ£¨·tÀé…ÃòIŸVŸTïr”–∞l…˙°±;“Ú¥À¡¶Õ∆°∞É…∆±÷∆°±“‚‘⁄â∫øs¡˜Õ®≠hπù°£

2018ƒÍ3‘¬“‘∫Û£¨∏˜µÿÿìÿü∑¥∏Øî°µƒ±O≤ÏŒØÜTï˛≥…¡¢°£‘⁄–l…˙œµΩy£¨∞¸¿®…œ∫£°¢∞≤ª’°¢’„Ω≠°¢å霃°¢∫⁄˝àΩ≠µ»µÿ‘⁄É»µƒ∂ýÇÄ °∑ðœ»∫Û≥ˆ≈_¡À·tØü–l…˙ôCòãº∞∆‰π§◊˜»ÀÜT ’ Ð…ÃòIŸVŸT°¢ ’ кt∞¸°¢¡ÆùçèƒòIµƒœýÍPŒƒº˛°£12‘¬6»’£¨÷–á¯Õ‚…ÃÕ∂ŸY∆ÛòIÖfï˛Àé∆∑—–÷∆∫ÕÈ_∞l––òIŒØÜTï˛(RDPAC)‘⁄æ©∞l≤º¡À◊Ó–¬–ޔܵƒRDPAC––òI––ûÈú Ñt(2019ƒÍ–Þ”Ü∞Ê)£¨Ω˚÷π»Œ∫ŒRDPACï˛ÜTπ´ÀæœÚ·tÑ’»ÀÜT÷π©∂Y∆∑°£

¬åç…œ£¨‘⁄¥À«∞µƒÀé∆∑’–Õ∂òÀ÷–£¨∂º”–∆ÛòIÖ¢≈c…ÃòIŸVŸT –àˆþM»ÎµƒœýÍP“é∂®°£þ@∆‰÷–£¨2018ƒÍ Ð…ÃòIŸVŸTÝø÷∆£¨”∞Ìë◊Ó¥Ûµƒüo“…∑«aπ……œ –π´ÀæÃÏ •÷∆À郙åŸ;◊‘ƒÍ≥ı“‘ÅÌ£¨“Ú…Êœ”∏¢¡ÍÖ^÷––ƒ·t‘∫∫Õƒœ¥®Ö^»À√Ò·t‘∫‘≠¸hŒØ‘∫ÈL∏Øî°∞∏£¨ÃÏ •÷∆Àé∞¸¿®∂≠ ¬ÈLÑ¢»∫‘⁄É»4»À±ª◊•£¨π´Àæπ…Ér“≤“ª¬∑œ¬¥Ï£¨…ı÷¡µ¯∆∆ÉÙŸYÆa°£þM»Î2019ƒÍ£¨ÓA”㡘ծÓI”Úµƒ∑¥∏ØþÄ墿^¿m…˝úÿ°£

2019ƒÍ1‘¬7»’£¨2019ƒÍ»´á¯–l…˙Ω°øµπ§◊˜ï˛◊h‘⁄æ©’ŸÈ_£¨ï˛◊h÷∏≥ˆ–¬µƒ“ªƒÍ墿^¿má¿ÖñëÕ÷Œ∞l…˙‘⁄»∫±ä…ÌþÖµƒ∏Øî°ÜñÓ}£¨ò‰¡¢––òI«ÂÔL’˝ö‚°£2019ƒÍ‘¬µ◊£¨Ω≠ÃK °–l”ãŒØÍP”⁄”°∞l°∂Ω≠ÃK °·tÀéŸè‰NÓI”Ú…ÃòIŸVŸT≤ª¡º”õ‰õπпÌÞk∑®°∑µƒÕ®÷™(ÃK–l“é(Àé’˛)°≤2018°≥)3ÃñŒƒ£¨Œƒº˛“é∂®∆ÛòI“ªµ©”–…ÃòIŸVŸT––ûȱª≤ÈÃ飨≤ªµ´√Ê≈Rœýë™∑®¬…∑®“鵃÷∆≤√£¨þÄ√Ê≈R±ªÃþ≥ˆ –àˆµƒŒ£ÎU°£

2020ƒÍ4‘¬µ◊£¨“ª∑ð”…᯺“·t±£æ÷∞l≤ºµƒ°∂ÍP”⁄Ω®¡¢Àé∆∑Ér∏Ò∫Õ’–≤…–≈”√‘uÉr÷∆∂»÷∏åß“‚“ä(’˜«Û“‚“ä∏Â)°∑‘⁄òIΩÁ¡˜Ç˜°£å¶”⁄ ß–≈∆ÛòI”–÷T∂ýµƒÃé¡P£¨…œ”Œ∆ÛòI∞l…˙÷ÿ¥Û°∞ ¬º˛°±£¨Ñð±ÿï˛å¶·tÀé…ÃòIŒÔ¡˜∆ÛòIÆa…˙÷ÿ¥Û”∞Ì루Œ“ÇÉø…“‘ø¥µΩ‘⁄“‘∫Ûµƒ’–òÀú »Î«∞£¨·tÀé∆ÛòI∑®»À°¢‰N €ÿìÿü»À°¢ÿîÑ’ÿìÿü»À¬ì∫œ∫û °∂≥–÷Zﯰ∑°£

“ª÷±“‘ÅÌ£¨Àé∆∑…˙Æa∆ÛòI∫Õ…œ –‘Sø…»À «Àé∆∑Ÿ|¡øµƒµ⁄“ªÿü»Œ»À°£µ´ «£¨◊˜ûÈÀé∆∑µΩþ_ªº’þ÷Æ«∞µƒ±ÿΩõ≠hπù£¨¡˜Õ®µƒ≠hπùµƒŸ|¡øÿü»ŒÕ¨ò”÷ÿ¥Û£¨ÎS÷¯≈R¥≤…˙ŒÔÀé π”√µƒ‘ΩÅÌ‘Ω∂ý£¨∞¸¿®É¶≤ÿ∫Õ≈‰ÀÕµ»¡˜Õ®≠hπù‘⁄É»µƒÀé∆∑»´…˙√¸÷Ð∆⁄µƒŸ|¡øπп̱ÿå¢ ÐµΩ‘ΩÅÌ‘Ω∂ýµƒÍP◊¢°£

éß¡ø≤…Ÿè᯺“∞ÊŒƒº˛√˜¥_÷≥ˆ“™°∞ΩµµÕ∆ÛòIΩª“◊≥…±æ£¨É٪ء˜Õ®≠hæ≥£¨∏ƒ…∆––òI…˙ëB°±£¨ûÈ¡À±£’œéß¡ø≤…Ÿè»ŒÑ’µƒÕÍ≥…£¨”–ÍP≤øÈT“≤å¢èäªØ∞¸¿®Ÿè‰N≠hπù‘⁄É»µƒ»´¡˜≥õƒ±OπУ¨Õ¨ïr£¨“ª∆±÷∆‘⁄’˛≤þ“˝åßœ¬£¨√ΩÛwµƒ°∞Õ∆≤®÷˙ûë°±œ¬£¨ï˛”–∏¸∂ýµƒ≤ª¥_∂®–‘“ÚÀÿ≥ˆ¨F£¨èƒ∂¯”∞Ìë·tÀ願ծ∆ÛòIµƒ≤ºæ÷≈c∞l’π°£

Æ°¢Ãé∑ΩÕ‚¡˜”–¥˝ïrôC

‘⁄á¿∏Ò°∞øÿŸM°±£¨°∞á¯≤…+éß¡ø≤…°±µƒ¥Û’˛≤þ±≥æ∞œ¬£¨∫Ð∂ý∆ÛòIÈ_ º÷\«Û‘∫Õ‚ –àˆ£¨DTPÀé∑ø“≤ «ÔLø⁄µƒü·ÈTþxìÒ£¨∂¯Ãé∑ΩÕ‚¡˜‘≠ÅÌ‘⁄·t‘∫ÕÍ≥…æÕ‘\°¢È_æþÃé∑Ω°¢´@µ√Àé∆∑£¨¨F‘⁄≤ª‘ŸœÞ÷∆Ãé∑Ω◊‘”…¡˜Ñ”£¨Àé∆∑ø…“‘”…·tØüôCòã≈‰∞l£¨“≤ø…”……Áï˛ÀéµÍÃ·π©£¨þM∂¯æÕ‘\∫ÕÀé∆∑∑÷Îx£¨µ´æÕƒø«∞á¯É»µƒ¨FÝÓ£¨åç¨Fþ@“ªƒøòÀþÄ”–¬˛ÈLµƒµ¿¬∑“™◊þ°£

±Ì14£∫ÀƒÇÄ÷±ðÝ –µƒò”±æ·t‘∫º∞±æŒƒò”±æÆa∆∑(÷˜¡˜“é∏Ò)îµì˛Ωy”㓪”[

(îµì˛ÅÌ‘¥£∫∞¨√¿þ_ÔL‘∆Àé’Ñ’˚¿Ì)

胅œ±Ìø…“‘ø¥≥ˆÅÌ£¨á¯≤…Æa∆∑‘⁄¡„ €‘ˆ∑˘ð^¥Û£¨µ´ «Ω^å¶÷µ‘ˆº”µƒ≤¢≤ª∂ý£¨∂º‘⁄’f÷\«Û‘∫Õ‚°¢¡„ €∞l’𣨑⁄õ]”–“ªÇÄÃÿÑe÷ÿ¥Û¿˚∫√’˛≤þµƒ“˝åßœ¬£¨”… –àˆ◊‘÷˜∞l’πþÄ”–¥˝ïr»’°£

Ω¸ƒÍÅÌ£¨Ãé∑ΩÕ‚¡˜“ª÷± «∏˜ΩÁø¥∫√¡„ €ÀéµÍ –àˆ◊ÓûÈ÷ÿ“™µƒ‘≠“Ú°£µ´ «÷–»AŒƒªØÈL∆⁄“‘ÅÌ·tÀé≤ª∑÷º“µƒÇ˜Ωy∫Õ°∞“‘Àé—a·t°±µƒ‘≠“Ú£¨Ãé∑ΩÕ‚¡˜µƒþM≥Óª÷±þM’πæè¬˝°£2017ƒÍ4‘¬£¨á¯Ñ’‘∫Þkπ´èd”°∞lµƒ°∂2017ƒÍ÷ÿ¸cπ§◊˜»ŒÑ’µƒÕ®÷™°∑÷–÷≥ˆ£∫°∞ÃΩÀ˜·tØüôCòãÃé∑Ω–≈œ¢°¢·t±£ΩYÀ„–≈œ¢≈cÀé∆∑¡„ €œ˚ŸM–≈œ¢ª•¬ìª•Õ®°¢åçïrπ≤œÌ°±°£9‘¬£¨»´á¯≥« –π´¡¢·t‘∫È_ ºåç––Àé∆∑¡„º”≥…£¨·t‘∫Àé∑ø‘⁄¿Ì’ì…œèƒ ’“Ê≤øÈT◊É≥…¡À≥…±æ≤øÈT£¨°∞Ãé∑ΩÕ‚¡˜°±≥…ûÈ°∞ÔLø⁄°±°£ì˛≤ªÕÍ»´Ωy”㣨∏˜ °°¢ –ºâ’˛∏Æ√˜¥_∂ºœ»∫Û∞lŒƒ±Ì æ÷ß≥÷Ãé∑ΩÕ‚¡˜£¨µ´ «»±∑¶¬‰µÿºöÑt°£

2018ƒÍ£¨á¯Ñ’‘∫Þkπ´èd”°∞lµƒ°∂2018ƒÍœ¬∞΃Í÷ÿ¸cπ§◊˜»ŒÑ’µƒÕ®÷™°∑£¨Õ®÷™√˜¥_÷∏≥ˆ£∫°∞÷ß≥÷Ãé∑ΩÕ‚¡˜£¨∞—Àé∆∑ŸèŸIôýΩª”˪º’þ°±£¨“≤æÕ «’f£¨·t‘∫≤ªƒÐ‘Ÿå¶ªº’þ◊‘––ŸèÀéþM––œÞ÷∆°£‘⁄Àé∆∑Ÿè‰NÉ…∆±÷∆°¢¡„º”≥…“‘º∞·tØüôCòãøÇŸM”√øÿ÷∆°¢Àé’º±»øÿ÷∆°¢œÞøπ°¢œÞ÷∆ðo÷˙”√Àé“‘º∞“™«ÛÃé∑Ω¸c‘uµƒá¿∏ÒπÐøÿœ¬£¨ÇÄÑe∆ÛòIµƒ≤ø∑÷È_ ºÞDëÀéµÍ –àˆ°£2018ƒÍ4‘¬28»’£¨á¯Þk∞l≤º¡À°∂ÍP”⁄¥ŸþM°∞ª•¬ìæW+·tØüΩ°øµ°±∞l’𵃓‚“ä°∑£¨Ã·≥ˆ“™ÃΩÀ˜·tØü–l…˙ôCòãÃé∑Ω–≈œ¢≈cÀé∆∑¡„ €œ˚ŸM–≈œ¢ª•¬ìª•Õ®°¢åçïrπ≤œÌµƒôC÷∆°£‘⁄¥Àþ^≥Ã÷–£¨Ãé∑ΩÕ‚¡˜‘¯“ª∂»±ªø¥∫√°£

°∞“þ«È°±∆⁄Èg·t‘∫“—Ωõ≥…ûÈ°∞∑‚ÊiÖ^°±£¨∂¯¡„ €ÀéµÍ≥…ûÈ∞Ÿ–’µƒ“ªÇÄ÷ÿ“™þxìÒ£¨‘Ÿº”…œO2CµƒæÄ…œ“˝åßæÄœ¬£¨Ωo¡„ €∫Õ‘∫Õ‚ –àˆåß¡˜;°∞“þ«È°±∆⁄Èg“ª≤ø∑÷ªº’þåç¨FæW…œÜñ‘\£¨æW…œœ¬ÜŒ£¨œ¬æÄ»°À飨æÄœ¬≈‰ÀÕ°£

Œƒ’¬“˝”√£∫

1°¢°∂√¿á¯Àé∆∑≈˙∞l––òIµƒ∞l’πöv≥ð∑£¨MarkW.Parrish£¨÷–᯷tÀéÖfï˛á¯ÎHΩª¡˜≤ø£¨Bloomberg£¨Ã´∆Ω—Û◊C»Ø—–æø‘∫°£

2°¢°∂·tØüIT––òI£∫ª•¬ìæW·t‘∫”≠ÅÌπ’¸c£¨–≈œ¢ªØ–Ë«ÛþM“ª≤Ω÷…˝°∑£¨ñ|∑Ω◊C»Ø°£

3°¢°∂·tÀ願ծ∆ÛòIŸYΩπп̵ƒå¶≤þ°∑£¨°∂ÿîï˛åW¡ï°∑2019ƒÍµ⁄16∆⁄£¨Õı…Ÿñ|°£

4°¢°∂2019ƒÍ·tÀ願ծ––òIµƒ⁄ÖÑð∫ÕôC”ˆ°∑£¨”¿¡·˜Î£¨2019.12.17.

∏¸∂ý>>±æ÷ÐÕ∆À]

∏¸∂ý>>ü·¸cŒƒ’¬

∞Êôý¬ï√˜£∫»Á…ʺ∞∞ÊôýÜñÓ}£¨’à◊˜’þ≥÷ôýåŸ◊C√˜≈c±ææW¬ìœµ úÿÐ∞÷–—£∫±æ’æ’˜ºØŒƒ’¬£°ög”≠∏˜Œª·tÀé––òI»À øÕ∂∏£°Õ∂∏º”QQ:34899726

≠h«Ú·tÀé’–…ÃæW www.zenghu2.cn ∞ÊôýÀ˘”– © 2003-2021 ±I√∞±ÿæø°°°°÷–»A»À√Òπ≤∫Õá¯Îä–≈òIÑ’‘Sø…◊C£∫’„B2-20090049

øÕ∑˛ü·æÄ£∫0571-87882385 0571-85885083 Õ∂‘VÎä‘í£∫18705818689°°°°QQøÕ∑˛£∫![]() °°°°Email£∫sales@qgyyzs.net

°°°°Email£∫sales@qgyyzs.net

÷–»A»À√Òπ≤∫Õᯪ•¬ìæWÀé∆∑–≈œ¢∑˛Ñ’ŸY∏Ò◊Cï¯æéÃñ£∫(’„)-ΩõÝI–‘-2014-0015Ãñ

±ææW’æ”…’„Ω≠√Ò∫ì…éü ¬Ñ’À˘◊ˆûÈ∑®¬…ÓôÜñ