ŸY”çÓlµ¿

ŸY”çÓlµ¿

ŸY”çÓlµ¿

¨F∑÷Ñe胑á¸c∆ÛòI°¢ –àˆ“éƒ£/∏Òæ÷°¢÷ÿ¸c∆ÛòI»˝ÇÄ∑Ω√Ê’πÈ_’ì ˆ»Áœ¬£∫

“ª°¢‘á¸c∆ÛòI

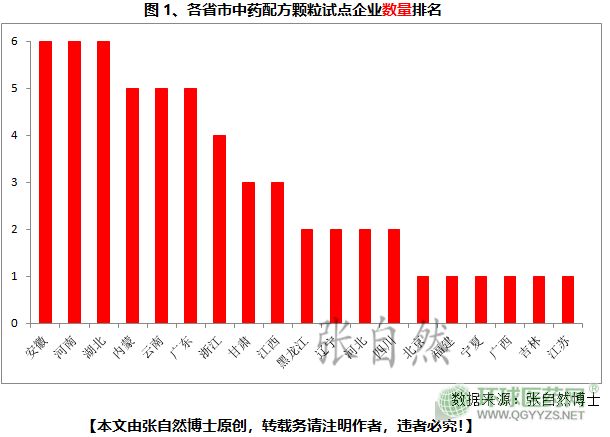

1°¢19ÇÄ °/ –£∫“—”–‘á¸c

ì˛±æ»À≤ªÕÍ»´Ωy”㣨Ωÿ÷¡ƒø«∞£¨»´á¯“—´@µ√∏˜Óê÷–Àé≈‰∑ΩÓw¡£‘á¸cŸYŸ|µƒ∆ÛòI∏şş_57º“£¨∑÷≤º‘Ğ19ÇÄ ° –£¨∆‰÷–£¨°∂’˜«Û“‚“ä∏°∑≥ˆ≈_÷Æ«∞´@≈˙µƒá¯º“ºâ‘á¸c6º“°¢ °ºâ‘á¸c2º“£¨°∂’˜«Û“‚“ä∏°∑≥ˆ≈_∫Û£¨∏˜ ° –“‘ø∆—–å£Ì󰢑á¸c—–æø°¢≈R¥≤‘á¸c°¢ºº∏ƒå£Ìóµ»∂‡∑N√˚¡x≈˙ú µƒ‘á¸c49º“°£

°∂’˜«Û“‚“ä∏°∑∞l≤º÷Æ≥£¨œ»∆Ğ≈˙ú °ºâ‘á¸cµƒ’„Ω≠°¢Ω≠Œ˜µ» °∑ışÄƒ¨ ÿ≈˙ú ≤ª∂‡”Ğ3º“µƒ≤ª≥…Œƒ÷Ɠ飨∂¯∫ÛÅ̵ƒ °∑ı≈˙ú ‘á¸cµƒîµ¡ø—∏ÀŸ‘ˆ∂‡£¨…ŸÑt5º“£®»Á‘∆ƒœ°¢É»√…£©∂‡Ñt6º“£®∫”ƒœ°¢∫˛±±°¢∞≤ª’£©°£

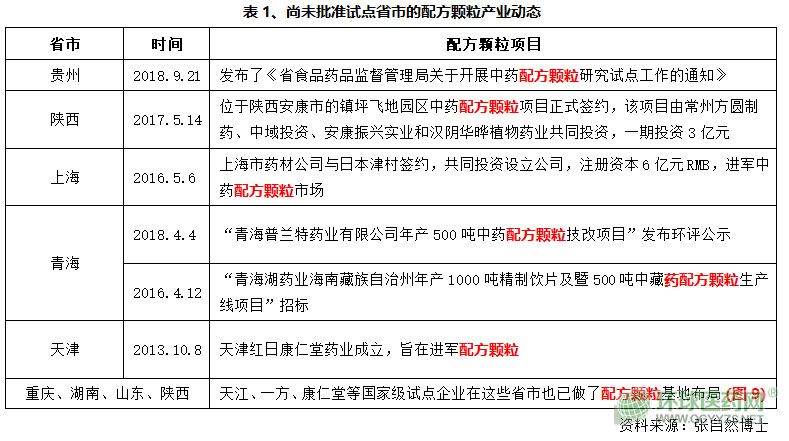

2°¢8ÇÄ °/ –£∫…–üo‘á¸c£¨µ´“—”–≤ºæ÷

»Á±Ì1À˘ 浃8ÇÄ ° –£¨Îm…–Œ¥≤ÈµΩ’˝ Ω≈˙ú ‘á¸cµƒ–≈œ¢£¨µ´≈‰∑ΩÓw¡£‘Ğ∆‰ı†Ö^É»“≤“—”–≤ºæ÷°£

3°¢4ÇÄ °/ –£∫…–üoÑ”Ïo

Ωÿ÷πƒø«∞£¨ÉH £…ΩŒ˜°¢–¬ΩÆ°¢Œ˜≤ÿ∫Õ∫£ƒœ4µÿ…–Œ¥“ä”–≤ºæ÷≈‰∑ΩÓw¡£µƒ–≈œ¢£¨µ´ş@4µÿ –àˆ“éƒ£÷Æ∫Õ“≤ÉH’º2017ƒÍ»´á¯÷–Àé≤ƒÓê‰N ğøÇÓ~µƒ1.08%°¢’º2017ƒÍ÷–≥…ÀéÓê‰N ğÓ~µƒ3.32%£®…ÃÑ’≤øîµì˛£©°£

ø…“䣨‘á¸c¥Ûæ÷“—∂®£¨––òI“—”…†é‘á¸c°¢»¶µÿ±PøÁ‘ΩµΩÉ»…˙–‘∞l’πÎA∂Œ°£

∂˛°¢ –àˆ“éƒ£°¢∏Òæ÷

1°¢ –àˆ“éƒ£

“Úöw埔Ğ÷–ÀéÔã∆¨£¨÷–Àé≈‰∑ΩÓw¡£æş”–ǘΩy÷–ÀéÔã∆¨À˘œÌ”–µƒø…àÛ‰N°¢≤ª”ã»Îπ´¡¢·t‘∫Àé’º±»°¢≤ª»°œ˚·t‘∫º”≥…°¢≤ªº{»ÎºØ÷–≤…Ÿèµ»À˘”–’˛≤şºt¿˚£¨‘Ğ·tÀéπ§òIÀ˘”–◊”––òI‘ˆÀŸ∂º“—á¿÷ÿ İâ∫µƒ≠hæ≥œ¬£¨÷–Àé≈‰∑ΩÓw¡£»‘”–Ω¸30%µƒ‘ˆÀŸ£¨ –àˆ“éƒ£‘Á“—ş^∞ŸÉ|£¨À˘“‘æÕ≤ªÎy¿ÌΩ‚ûÈ ≤√¥ÉH’º»´á¯·tÀéπ§òI≤ª◊„5%µƒ–°ÆaòIÖs“˝∆ƒ«√¥∂‡ŸY±æ¥Û¿–µƒ¥π«‡¡À°£

÷–Àé≈‰∑ΩÓw¡£µƒ‰N ğ‘ˆÈL÷˜“™‘¥”Ğå¶Ç˜Ωy÷–ÀéÔã∆¨µƒÃÊ¥˙£¨À˘“‘÷–ÀéÔã∆¨µƒ –àˆîU»ı“≤ï˛éßÑ”≈‰∑ΩÓw¡£µƒ∞l’π°£

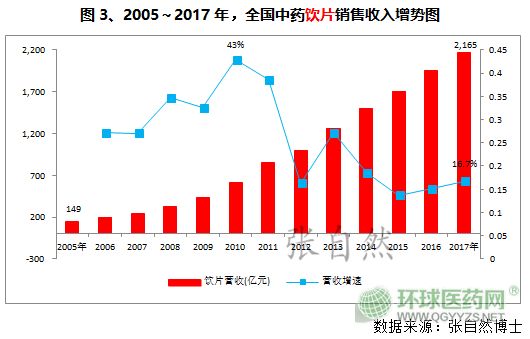

÷–ÀéÔã∆¨µƒ –àˆ“éƒ£“—”…2005ƒÍµƒ149É|‘™‘ˆÈLµΩ2017ƒÍµƒ2165É|‘™£¨15ƒÍ‘ˆÈL¡À15±∂°£

2°¢ –àˆ∏Òæ÷

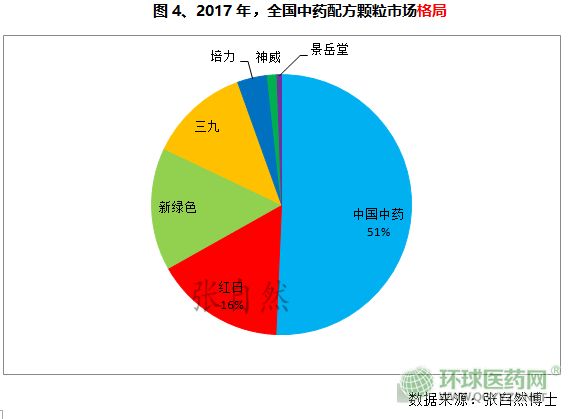

Ωõş^Ω¸20ƒÍµƒ∞l’π£¨÷–Àé≈‰∑ΩÓw¡£ –àˆ∏Òæ÷»’ùu√˜Œ˙£¨––òI˝àÓ^÷ùuÔ@¨F£¨÷–á¯÷–Àé“Ú ’Ÿè¡À2º“᯺“ºâ˝àÓ^‘á¸c∆ÛòIΩ≠ÃKÃÏΩ≠∫ÕèVñ|“ª∑Ω∂¯™ö’º∞αĞΩ≠…Ω£¨ºt»’°¢–¬æG…´°¢»Aùô»˝æ≈Ñt∑Ä攵Ğ∂˛Íá†I£¨‘Ğ °ºâ‘á¸c÷–£¨…ÒÕ˛ÀéòI™öÓIÔLÚ}°£

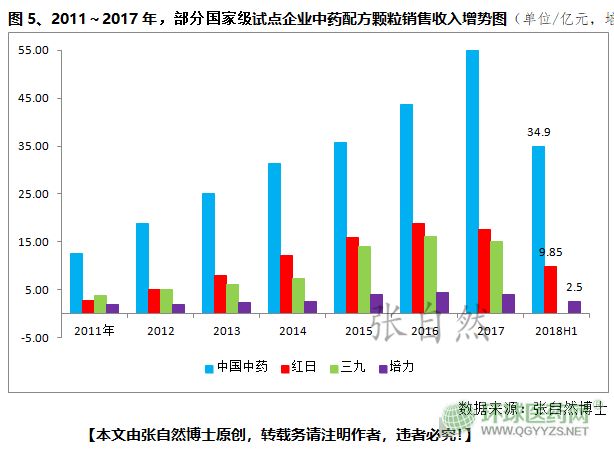

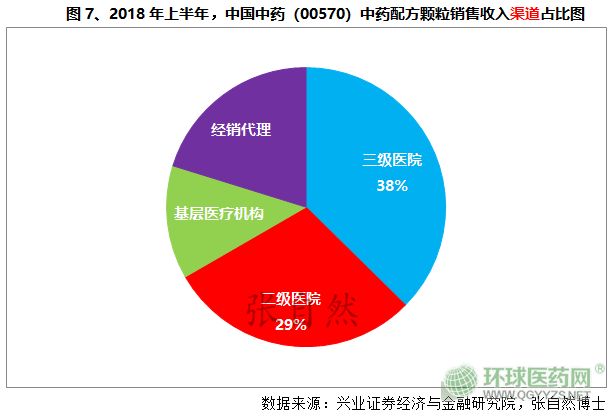

2018ƒÍ…œ∞΃Í÷–Àé≈‰∑ΩÓw¡£ÆaòI¿^¿m±£≥÷èäÑ≈‘ˆÈL£¨∆‰÷–£¨÷–á¯÷–À飮00570£©÷–Àé≈‰∑ΩÓw¡£åç¨F†I ’34.9‘™£¨Õ¨±»‘ˆÈL37.2%£¨åç¨FÉÙ¿˚6.27É|‘™£¨Õ¨±»‘ˆÈL29.3%°£

»˝°¢÷ÿ¸c∆ÛòI

∆ Œˆ˝àÓ^£¨πİ∏Q––òI°£

£®“ª£©÷–á¯÷–À飮00570£©

1°¢Ö^”Ú’º±»

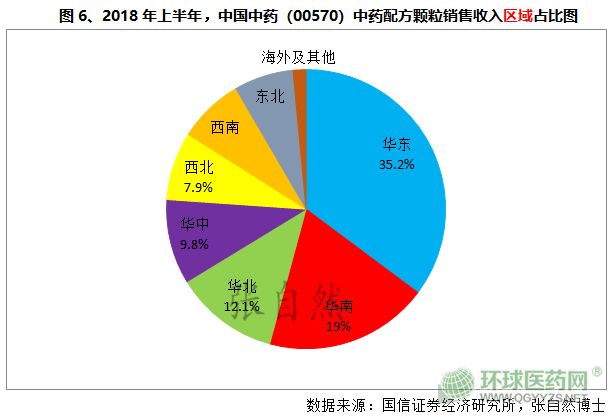

èƒ2018ƒÍ…œ∞΃Í÷–á¯÷–Àé∏˜Ö^”Ú‰N ğÿï´IÅÌø¥£¨ÆîåŸ∆Ïœ¬◊”∆ÛΩ≠ÃKÃÏΩ≠ÀéòIÀ˘‘еÿµƒ»Añ|∫ÕèVñ|“ª∑ΩÀéòIÀ˘‘еÿµƒ»Aƒœÿï´I◊Ó¥Û¡À£¨’º±»∏şş_54%£¨∂¯‘ˆÀŸ◊ÓøϵƒÑt «Œ˜ƒœ –àˆ£¨Õ¨±»‘ˆÈL∏şş_74.3%°£

2°¢«˛µ¿’º±»

胉N ğ«˛µ¿ÅÌø¥£¨µ»ºâ“‘…œ·t‘∫»‘ «÷˜“™Íáµÿ£¨‰N 𒺱»ş_2/3£¨µ´ª˘å”·tØüôCò㑈ÀŸ◊ÓøÏ£®Õ¨±»∏şş_49.2%£©£¨Ωõ‰N¥˙¿Ì÷ùuúp…Ÿ°£

3°¢÷«ƒİ≈‰ÀéôCÿï´I

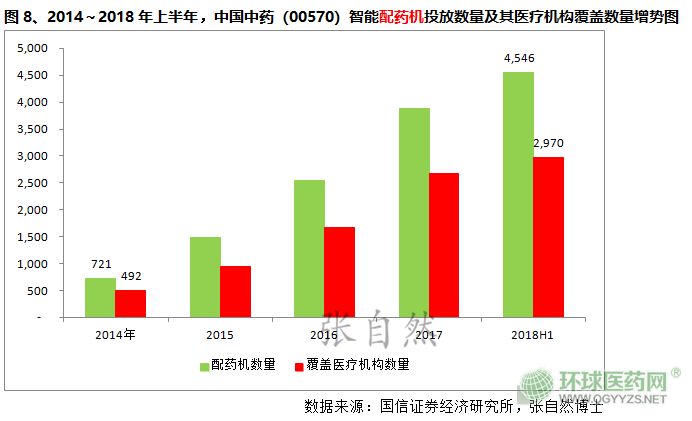

≈‰ÀéôCµƒ◊‘÷˜≈‰∑Ω π·t‘∫ŞDìQπ©ÿõ…Ã≥…±æ‘ˆº”£¨–Œ≥…»ÎÈT±Ğâ棨Ωÿ÷π2018ƒÍ…œ∞΃͓—∞≤—b≈‰ÀéôC4546≈_£¨“—∏≤…w2970À˘·t‘∫£¨≈‰ÀéôC‘Ğ“—È_∞lµƒ»˝ºâ·t‘∫µƒ∏≤…w¬ ∏şş_93.6%£¨∆Ωæ˘2.3≈_/·t‘∫£¨‘Ğ∂˛ºâ·t‘∫µƒ∏≤…w¬ ûÈ69.4%£¨∆Ωæ˘1.6≈_/·t‘∫£¨Õ®ş^≈‰ÀéôCÿï´Iµƒ‰N 𠒻Βº±»ş_µΩ44.1%°£

4°¢ª˘µÿ≤ºæ÷

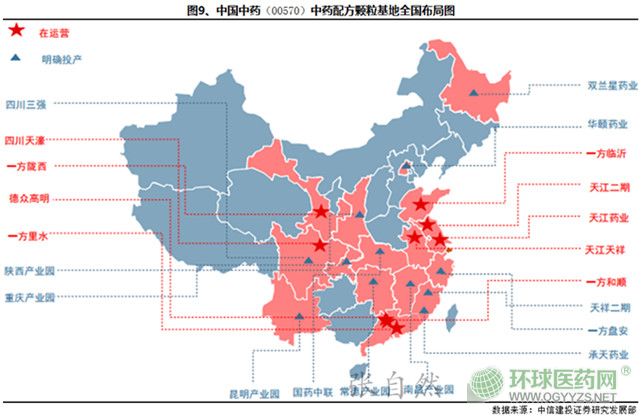

Ω¸ƒÍ£¨÷–á¯÷–À飮00570£©’πÈ_¡À≈‰∑ΩÓw¡£ª˘µÿµƒ»´á¯≤ºæ÷£®àD9£©£¨π¿”ã≤ªÜŒ «ûÈ¡Àìå’º –àˆœ»ôC£¨∏¸ «ûÈ¡Àå¶õ_µÿ∑Ω±£◊o°£

£®∂˛£©ºt»’ÀéòI£®300026£©

2018ƒÍ2‘¬13»’≈˚¬∂£¨ºt»’ÀéòI≈cÃm÷ı∑¥»÷∆ÀéîMπ≤Õ¨Õ∂ŸY≤ª≥¨ş^3É|‘™≥…¡¢÷–Àé≈‰∑ΩÓw¡£…˙Æa∆ÛòIº∞‰N ğ∆ÛòI°£

2018ƒÍ6‘¬13»’£¨ºt»’ÀéòI»´ŸY◊”π´Àæ÷ÿëcºt»’øµ» Ã√ÀéòI”–œŞπ´Àæ≥…¡¢£¨Õ∂ŸYøÇÓ~2É|‘™£¨ÓA”ãƒÍÆaÜŒŒ∂Àé≤ƒ1000á磨ƒÍÆa÷–Àé≈‰∑ΩÓw¡£250áç°£

±Mπİ°∂’˜«Û“‚“ä∏°∑şÄõ]”–÷±Ω”¬‰µÿ£¨µ´µÿ∑Ω“—éÕ∆‰İõ÷¯Í루‘á¸c∏Òæ÷“—∂®£¨––òI“—”…Õ‚—”şM»ÎÉ»…˙–‘‘ˆÈLÎA∂Œ°£

Àé∆Û√Õ∞l¡¶£¨¿‰≈ØÆî◊‘÷™£°£®±æŒƒ”…èà◊‘»ª≤© ø‘≠Ñ죨ŞDıdÑ’’à◊¢√˜◊˜’ş£¨ş`’ş±ÿæø£°£©

∏¸∂‡>>±æ÷İÕ∆À]

∏¸∂‡>>ü·¸cŒƒ’¬

∞Êô‡¬ï√˜£∫»Á…ʺ∞∞Êô‡ÜñÓ}£¨’à◊˜’ş≥÷ô‡åŸ◊C√˜≈c±ææW¬ìœµ úÿİ∞÷–—£∫±æ’æ’˜ºØŒƒ’¬£°ög”≠∏˜Œª·tÀé––òI»À øÕ∂∏£°Õ∂∏º”QQ:34899726

≠h«Ú·tÀé’–…ÃæW www.zenghu2.cn ∞Êô‡À˘”– © 2003-2021 ±I√∞±ÿæø°°°°÷–»A»À√Òπ≤∫Õá¯Îä–≈òIÑ’‘Sø…◊C£∫’„B2-20090049

øÕ∑˛ü·æÄ£∫0571-87882385 0571-85885083 Õ∂‘VÎä‘í£∫18705818689°°°°QQøÕ∑˛£∫![]() °°°°Email£∫sales@qgyyzs.net

°°°°Email£∫sales@qgyyzs.net

÷–»A»À√Òπ≤∫Õᯪ•¬ìæWÀé∆∑–≈œ¢∑˛Ñ’ŸY∏Ò◊Cï¯æéÃñ£∫(’„)-Ωõ†I–‘-2014-0015Ãñ

±ææW’æ”…’„Ω≠√Ò∫ì…éü ¬Ñ’À˘◊ˆûÈ∑®¬…ÓôÜñ