ŸY”çÓlµ¿

ŸY”çÓlµ¿

ŸY”çÓlµ¿

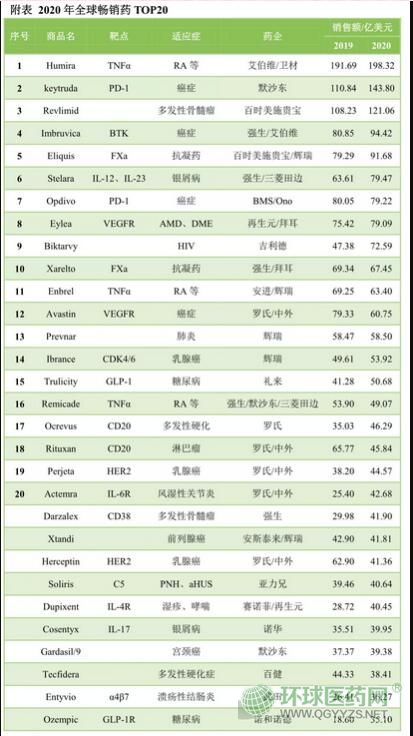

»´«Úï≥‰NÀéŒÔTop20

Ω¸»’£¨∂ýº“øÁá¯Àé∆ÛÍë¿m≈˚¬∂2020ƒÍÿîàÛ£¨Æ÷ÿ∞ı∆∑∑Nµƒ◊Ó–¬‰N €Ó~“≤ÎS÷Æπ´≤º°£ì˛°∞…˙ŒÔ÷∆Àé–°æé°± ·¿Ì£¨»´«Úï≥‰NÀéTop20µƒ√˚ÜŒ»Áœ¬£∫

£®àD∆¨ÅÌ‘¥£∫…˙ŒÔ÷∆Àé–°æ飩

胅œ ˆ∞ÒÜŒÅÌø¥£¨‘⁄»´«Úï≥‰NÀéTOP10÷–£¨”–5øÓ¥Û∑÷◊”ÀéŒÔ∫Õ5øÓ–°∑÷◊”ÀéŒÔ£¨øv”^»´«Úï≥‰NÀéTOP20£¨Ñt”–6øÓ–°∑÷◊”ÀéŒÔ°¢14øÓ¥Û∑÷◊”ÀéŒÔ°£

ì˛Œ¢–≈π´±äÃñ°∞–¬Àé«∞—ÿ°±œ˚œ¢£¨2021ƒÍ”–Õ˚þM»Î»´«Úï≥‰NÀé∆∑Top10µƒ∆∑∑N∑÷Ñe «£∫

∞¢þ_ƒæÜŒøπ°¢≈¡≤©¿˚÷ÈÜŒøπ°¢Å̃«∂»∞∑°¢∞¢þþ…≥∞ý°¢∞¢∞ÿŒ˜∆’°¢º{Œ‰¿˚”»ÜŒøπ°¢ûıÀæ≈´ÜŒøπ°¢±»øÀÃÊ¿≠Ìf°¢“¡≤ºÃʃ·°¢¿˚∑•…≥∞ý°£

øǵƒÅÌø¥£¨‘⁄2020ƒÍ»´«Úï≥‰NÀéTop20÷–£¨”–»˝øÓÀéŒÔ≥¨þ^∞ŸÉ|£¨∑÷Ñe «–Þ√¿ò∑£®∞¢þ_ƒæÜŒø𣩰¢ø…»þ_£®≈¡≤©¿˚÷ÈÜŒø𣩰¢»èÕ√¿£®Å̃«∂»∞∑£©£¨œ¬√ÊæÕ◊匓ÇÉ÷ÿ¸cø¥“ªœ¬þ@»˝øÓ≥¨∞ŸÉ|√¿‘™µƒ÷ÿ∞ı∆∑∑N°£

»´«ÚÀéÕı»‘≈fƒÐ¥Ú

∏˘ì˛∞¨≤ÆæSΩ¸∆⁄∞l≤ºµƒ2020ƒÍÿîàÛ£¨þ^»•“ªƒÍ£¨‘⁄√‚“þÓI”Ú£¨∞¨≤ÆæSµƒÝI ’þ_221.53É|√¿‘™£¨∆‰÷––Þ√¿ò∑“ªÇÄ∆∑∑Nµƒ‰N €Ó~æÕ∏þþ_198.32É|√¿‘™£¨÷±±∆200É|√¿‘™¥ÛÍP£¨◊˜ûÈÆî÷Æüo¿¢µƒ¨FΩƒÃ≈£ûÈ∞¨≤ÆæSÿï´I¡À43%µƒ ’»Î°£

ì˛°∞–¬Àé«∞—ÿ°±œ˚œ¢£¨”–Ωy”ãÔ@ 棨èƒ2003ƒÍ´@≈˙…œ –µΩ2020ƒÍ6‘¬µ◊£¨–Þ√¿ò∑ûÈ∞¨≤ÆæS¿€”ãéßÅÌ¡À1658É|√¿‘™µƒ ’»Î£¨≥¨‘Ω«∞°∞ÀéÕı°±¡¢∆’Õ◊£®∞¢Õ–∑•À˚Õ°£©…œ –23ƒÍ1600É|√¿‘™‰N €øÇÓ~µƒ”õ‰õ°£

”–∑÷Œˆ÷∏≥ˆ£¨–Þ√¿ò∑µƒÉû–„≥…øÉ≈c∞¨≤ÆæS≤…»°µƒÎp÷ÿÉr∏Ò≤þ¬‘≤¢à‘õQ∫¥–l∆‰‘⁄√¿á¯µƒå£¿˚ôý“‘◊Ë÷π∞¢þ_ƒæÜŒøπ…˙ŒÔÓêÀ∆À鵃Õ∆≥ˆ∑÷≤ªÈ_°£

≤ªþ^≤ª»ð∫ˆ“﵃ «£¨–Þ√¿ò∑µƒ‘ˆÀŸ“—Ωõ”–À˘∑≈æ裨ÉHûÈ3.5%°£«“”…”⁄∞¨≤ÆæS≈c…˙ŒÔÓêÀ∆Àé÷∆‘Ï…Ãþ_≥…µƒÕ∆þt…œ –Ωª“◊墔⁄2023ƒÍΩK÷π£¨þ@“‚Œ∂÷¯–Þ√¿ò∑‘⁄√¿á¯ –àˆµƒ™ö’º∆⁄“≤墑⁄2023ƒÍ1‘¬ΩY ¯£¨üo“…∞¨≤ÆæS“≤–Ë“™–¬µƒÑì–¬Æa∆∑“‘∑Ä∂®ø…ƒÐœ¬ΩµµƒÝI ’°£

”–∑÷Œˆ÷∏≥ˆ£¨∞¨≤ÆæS∫Õèä…˙∫œ◊˜È_∞lµƒ–°∑÷◊”BTK“÷÷∆Ñ©É|ÁÊ/Imbruvica£®“¡≤ºÃʃ·£©å¢¿^¿mûÈ∞¨≤ÆæSéßÅÌ≤ªÂeµƒÝI ’£¨“¡≤ºÃʃ·‘⁄Ω҃͵ƒ»´«Úï≥‰NÀé≈≈––∞Ò÷–”–Õ˚√˚¡–µ⁄æ≈°£

≤ªþ^–Þ√¿ò∑◊˜ûÈø…”ˆ≤ªø…«Ûµƒ»´«ÚÀéÕı£¨üo’ì «“¡≤ºÃʃ·þÄ «∞¨≤ÆæSΩ¸∆⁄´@≈˙…œ –µƒÆa∆∑£¨»ÁJAK1“÷÷∆Ñ©Rinvoq£®upadacitinib£©£¨‘⁄ÓêÔLùÒ–‘ÍPπù—◊∫Õ∞◊ºö∞˚ΩÈÀÿ-23£®IL-23£©“÷÷∆Ñ©Skyrizi£®risankizumab£©£¨∆‰‰N €ΩÓ~¥Û∏≈¬ ∂ºüo∑®∫Õ–Þ√¿ò∑Ê«√¿°£

∞¨≤ÆæS’JûÈ£¨ª˘”⁄…œ√ʵƒ“ÚÀÿ£¨∆‰‘⁄2023ƒÍø…ƒÐ√Ê≈RòIøÉœ¬ª¨£¨µ´ «2024ƒÍ”–Õ˚÷ÿªÿÇÄŒªîµ‘ˆÈL°£¥À«∞»´«Ú·tÀéΩ°øµÓI”ÚÓIœ»µƒ––òI◊…‘ɺ∞ –àˆ’{—–ôCòãEvaluate Pharma‘¯ÓAúy£¨÷¡2026ƒÍ£¨–Þ√¿ò∑µƒ»´«Ú‰N €Ó~墜¬ΩµµΩ68.3É|√¿‘™°£∂Ã∆⁄ÅÌø¥£¨‘⁄2021ƒÍ»´«Ú◊Óï≥‰NÀé∆∑Top10µƒÓAúy≈≈––∞Ò÷–£¨–Þ√¿ò∑¿^¿mŒª¡–µ⁄“ª£¨‰N €Ó~ªÚþ_199.63É|√¿‘™°£

KÀéÕı’þÔL∑∂ÕπÔ@

2‘¬4»’£¨ƒ¨…≥ñ|’˝ Ω∞l≤º2020ƒÍÿîàÛ°£þ^»•“ªƒÍ£¨ƒ¨…≥ñ|ÝI ’–°∑˘‘ˆÈL£¨ÉÙ¿˚ùôÖsœ¬Ωµ√˜Ô@°™°™2020ƒÍƒÍàÛÔ@ 棨ƒ¨…≥ñ|åç¨FÝI ’479.94É|√¿‘™£¨Õ¨±»‘ˆÈL2.46%£¨ÉÙ¿˚ùô70.67É|√¿‘™£¨Õ¨±»œ¬Ωµ28.2%°£

Îm»ªÉÙ¿˚ùô≤ª…ı¿ÌœÎ£¨KÀ鵃‘ˆÈLÖs∑«≥£èäÑð£¨þ^»•“ªƒÍKÀéåç¨F»´«Ú‰N €Ó~143.8É|√¿‘™£¨Õ¨±»‘ˆÈL30%°£

…ı÷¡”–ÓAúy÷∏≥ˆ£¨ƒ¨…≥ñ|µƒø…»þ_/Keytruda£®≈¡≤©¿˚÷ÈÜŒø𣩵Ω2024ƒÍ£¨‰N¡øå¢≥¨þ^–Þ√¿ò∑£¨ÓA”ãø…»þ_2021ƒÍ‰N €Ó~å¢þ_µΩ168É|√¿‘™°£”…”⁄ø…»þ_‘⁄“ªæÄ∑«–°ºö∞˚∑Œ∞©÷–µƒÉûÑðµÿŒª“‘º∞¿^¿mœÚ∆‰À˚ƒ[¡ˆÓê–ÕîU’π£¨ÓA”ã∆‰‰N €Ó~Œ¥ÅÌé◊ƒÍþÄ墿^¿møÏÀŸ‘ˆÈL°£

◊˜ûÈ»´«Ú ◊ÇÄPD-1√‚“þ÷ŒØüÀéŒÔµƒOÀ飨‘⁄»•ƒÍÖs≥ˆ¨F¡ÀòIøÉœ¬ª¨£¨2020ƒÍOÀé»´ƒÍÝI ’69.92É|√¿‘™£¨Õ¨±»2019ƒÍ72.04É|√¿‘™µƒ‰N €Ó~œ¬Ωµ¡À3%°£

”–∑÷Œˆ÷∏≥ˆ£¨◊‘OÀé2014ƒÍ´@≈˙…œ –∫Û£¨‘¯“ª∂»ë{ΩËœ»∞lÉûÑð‘⁄‰N €Ó~…œ’ºì˛ÉûÑ𣨵´ «2018ƒÍë{ΩË≤ªîýÕÿ’πµƒþmë™∞Y£¨KÀé“‘71.71É|√¿‘™µƒÝI ’£¨83%µƒ‘ˆÀŸåç¨Fèùµ¿≥¨Ðᣨ≤¢‘⁄¥À∫Û≤ªîý¿≠¥Û≈cOÀ鵃≤Óæý°£

ì˛≤ªÕÍ»´Ωy”㣨Ωÿ÷¡2020ƒÍ6‘¬£¨KÀé“—Ωõ≤ºæ÷¡À∏≤…w14ÇÄ∞©∑Nµƒ24ÇÄþmë™∞Y£¨∞¸¿®∑«–°ºö∞˚∑Œ∞©°¢∫⁄…´Àÿ¡ˆ°¢Ó^Ói≤ø˜[ÝÓºö∞˚∞©°¢ªÙ∆ÊΩ¡Ð∞Õ¡ˆ°¢∞ÚÎ◊∞©°¢Œ∏∞©µ»°£

Œ˜ƒœ◊C»Ø·tÀé∂≈œÚÍñàFÍݵƒ—–àÛ°∂∞ŸÉ| –àˆ÷≤ΩÉ∂¨F£¨»∫–€÷¬πª®¬‰’lº“£ø°∑÷∏≥ˆ£¨PD-1ÜŒøπ¥Û∆∑∑N±ÿlj“‘œ¬Ãÿ’˜£∫´@≈˙¥Ûþmë™∞Y&þM»Î·t±£&ÕÍ…∆…ÃòIÕ∆èVàFÍÝ°£

ƒø«∞»´«Úπ≤”–10ÇÄPD-1/PD-L1ÜŒøπÀéŒÔ´@≈˙…œ –°£∏˘ì˛Research and MarketsµƒÓAúy£¨ÎS÷¯þmë™∞Yµƒ≤ªîý´@≈˙∫Õ–¬Àé…œ –µƒ≥÷¿mº”ÀŸ£¨Œ¥ÅÌ»´«ÚPD-1/PD-L1‰N¡ø墱£≥÷23.4%µƒƒÍèÕ∫œ‘ˆÈL¬ £¨÷¡2025ƒÍ”–Õ˚þ_500É|√¿‘™°£

ªÿø¥á¯É» –àˆ£¨2020ƒÍ᯺“·t±£’Ñ≈–£¨»˝º“á¯É»∆ÛòI∆Ωæ˘ΩµÉr78%þM»Î·t±££¨≤¢«“∂˛æÄ∏Œ∞©°¢“ªæÄ∑«˜[NSCLC°¢∂˛æÄ ≥πИ[∞©»˝ÇÄ¥Ûþmë™∞Y ◊¥ŒþM»Î·t±££¨ÓA”ã√˜ƒÍ墔≠ÅÌPD-1ÜŒø𵃱¨∞l‘ˆÈL°£

‘ŸÅÌø¥“ªœ¬—–∞lÎA∂Œ°£÷–ᯠ«PD-1—–∞l◊ÓûȪü·µƒµÿÖ^£¨»´«Ú154ÇÄPD-1£¨∆‰÷–85ÇÄ”…÷–á¯∆ÛòI—–∞lªÚ∫œ◊˜È_∞l£¨’º±»þ_µΩ55%°£PD-1ÜŒøπ‘⁄á¯É»µƒ«Èõr£∫´@≈˙…œ –6ÇÄ£¨…Í’à…œ –3ÇÄ£¨Ãé”⁄III∆⁄≈R¥≤ÎA∂Œ7ÇÄ£¨ÓA”㌥ÅÌ2-3ƒÍá¯É»…œ –µƒPD-1ÜŒøπå¢þ_µΩ15ÇÄ°£

–°∑÷◊”øπƒ[¡ˆ÷ÿ∞ı∆∑∑N

÷¡”⁄¡Ì“ªÇă͉N €Ó~≥¨þ^∞ŸÉ|√¿‘™µƒ÷ÿ∞ı∆∑∑N»èÕ√¿/Revlimid£®Å̃«∂»∞∑£©Ñt’π æ¡Àƒ[¡ˆ»‘»ª «÷ÿ∞ıÜŒ∆∑Ól≥ˆµƒÓI”Ú°£≤ªþ^”–∑÷Œˆ÷∏≥ˆ£¨Å̃«∂»∞∑µƒ –àˆ™ö’º∆⁄墔⁄2022ƒÍΩY ¯£¨∫Û¿mµƒ‘ˆÈLø…ƒÐ√Ê≈R“ª∂®µƒÃÙë°£

π´È_ŸY¡œÔ@ 棨Å̃«∂»∞∑”…√¿á¯–¬ª˘…˙ŒÔ÷∆Àéπ´ÀæÈ_∞l£¨…Ã∆∑√˚ûÈRevlimid£¨2005ƒÍ12‘¬ ◊´@FDA≈˙ú ”√”⁄÷ŒØüπ«ÀË‘ˆ…˙Æê≥£æC∫œ’˜£¨2006ƒÍ´@µ√FDA≈˙ú ”√”⁄÷ŒØü∂ý∞l–‘π«ÀË¡ˆ°£

ÎS÷¯–¬þmë™∞Y≤ªîý‘ˆº”£¨‰N €Ó~÷ƒÍ‘ˆº”£¨“—Ωõ≥…ûÈ–°∑÷◊”øπƒ[¡ˆÀé≈≈√˚µ⁄“ªµƒ÷ÿ∞ıÀéŒÔ°£Å̃«∂»∞∑◊˜ûÈ»´«Ú◊Óï≥‰NµƒÆa∆∑÷Æ“ª£¨ì˛ÓAúy£¨2022ƒÍÅ̃«∂»∞∑‰N €Ó~å¢≥¨þ^130É|√¿‘™°£

øǵƒÅÌ’f£¨èƒ»´«Úï≥‰NÀéŒÔTop20µƒ≈≈––∞Òø¥£¨ƒ[¡ˆ°¢◊‘…Ì√‚“þ£¨»‘»ª «◊Óªü·µƒº≤≤°ÓI”Ú°£

∏¸∂ý>>±æ÷ÐÕ∆À]

∏¸∂ý>>ü·¸cŒƒ’¬

∞Êôý¬ï√˜£∫»Á…ʺ∞∞ÊôýÜñÓ}£¨’à◊˜’þ≥÷ôýåŸ◊C√˜≈c±ææW¬ìœµ úÿÐ∞÷–—£∫±æ’æ’˜ºØŒƒ’¬£°ög”≠∏˜Œª·tÀé––òI»À øÕ∂∏£°Õ∂∏º”QQ:34899726

≠h«Ú·tÀé’–…ÃæW www.zenghu2.cn ∞ÊôýÀ˘”– © 2003-2021 ±I√∞±ÿæø°°°°÷–»A»À√Òπ≤∫Õá¯Îä–≈òIÑ’‘Sø…◊C£∫’„B2-20090049

øÕ∑˛ü·æÄ£∫0571-87882385 0571-85885083 Õ∂‘VÎä‘í£∫18705818689°°°°QQøÕ∑˛£∫![]() °°°°Email£∫sales@qgyyzs.net

°°°°Email£∫sales@qgyyzs.net

÷–»A»À√Òπ≤∫Õᯪ•¬ìæWÀé∆∑–≈œ¢∑˛Ñ’ŸY∏Ò◊Cï¯æéÃñ£∫(’„)-ΩõÝI–‘-2014-0015Ãñ

±ææW’æ”…’„Ω≠√Ò∫ì…éü ¬Ñ’À˘◊ˆûÈ∑®¬…ÓôÜñ